3 Sichere Versorgung mit Strom und Gas

Monitoring und Vorsorge geben Sicherheit

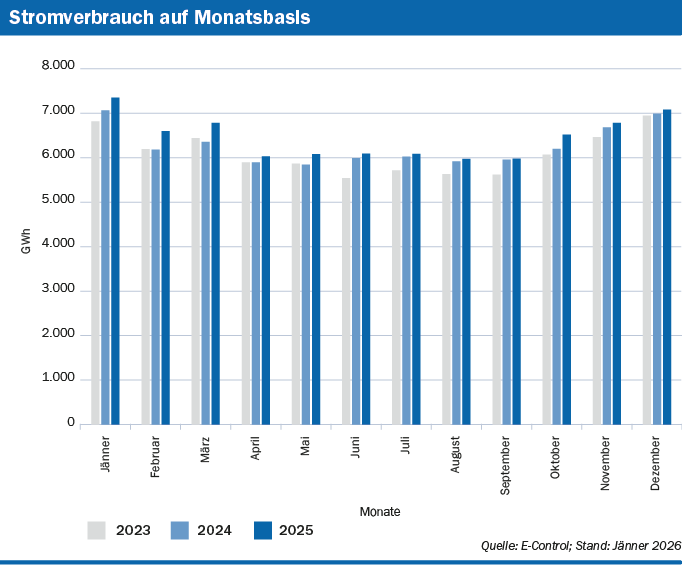

Der Stromverbrauch stieg 2025 gegenüber dem Vorjahr (+3,0%), wobei der Verbrauch für Pumpspeicherung nicht berücksichtigt ist. Damit setzte sich der Trend aus dem Jahr 2024 fort, nachdem 2023 ein signifikanter Rückgang zu verbuchen gewesen war.

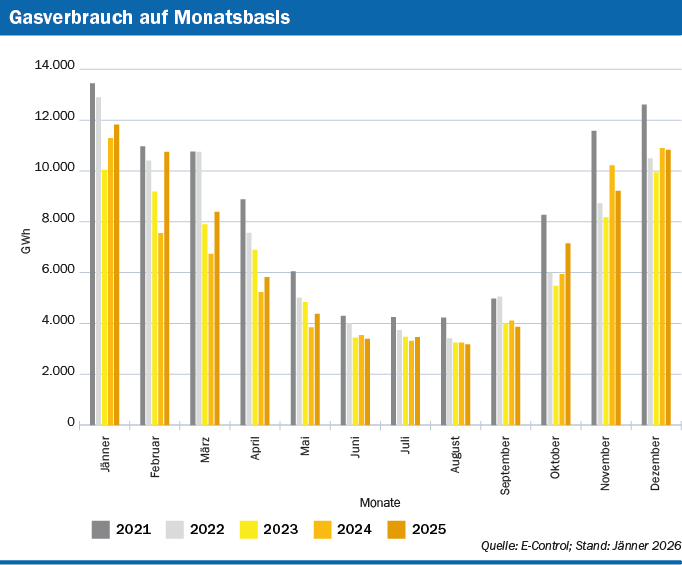

Beim Gas fiel der Verbrauchsanstieg deutlich aus, was auf den kalten Winter 2024/2025 zurückzuführen ist. Zu Beginn der Heizperiode 2025/2026 am 1. Oktober 2025 betrug der Füllstand der Gasspeicher 85,6 TWh bzw. 84,9%. Hinsichtlich Gasimporte und -exporte veränderte sich die Situation gegenüber 2024 grundlegend, da der Import russischen Gases über die Ukraine per 1. Jänner 2025 gestoppt wurde.

Detaillierte Zahlen und Fakten zu Strom und Gas in Österreich sind wie jedes Jahr in der Statistikbroschüre der E-Control dargestellt. Außerdem wurden Teile dieser statistischen Ergebnisse am 14. Mai 2025 in einem E-Control-Webinar unter dem Titel „Strom und Gas 2024 – Energiesystem in Zahlen“ präsentiert. Zahlen und Analysen für die europäische Ebene finden sich in der ACER-Publikation „Key developments in European electricity and gas markets“.

Die Versorgungssicherheit in Österreich war sowohl für Strom als auch für Gas weiterhin hoch. Die E-Control beobachtete die zugehörigen Kennzahlen und setzte Maßnahmen zur weiteren Sicherstellung.

Online-Erweiterung: Verbrauchszahlen und -statistiken

Die jüngsten Verbrauchsstatistiken für Strom und Gas inklusive interaktiver Grafiken finden sich online auf der Webseite der E-Control. In den maschinenlesbaren Dateien ist auch eine nach Haushalten und Nicht-Haushalten untergliederte Betrachtung einzelner Verbrauchergruppen enthalten. Die Daten werden dort ständig aktualisiert.

| Stromverbrauch auf Monatsbasis |

| Quelle: E-Control; Stand: Jänner 2026 |

| Gasverbrauch auf Monatsbasis |

| Quelle: E-Control; Stand: 31. Jänner 2026 |

Zu Wasserstoff liegen der E-Control derzeit keine Verbrauchsdaten vor. Hierzu sei auf die Energiebilanzen von Statistik Austria verwiesen. Mit der demnächst im Dezember 2025 erfolgten Novelle des E-Control-Gesetzes fällt Wasserstoff auch in den Zuständigkeitsbereich der E-Control.

3.1 Verbrauch

Das Jahr 2025 brachte einen leichten Anstieg beim Stromverbrauch, jedoch ein markantes Wachstum des Gasverbrauchs trotz gesunkener Kund:innenanzahl. Die Speicher waren mit Beginn der Heizsaison zu 85% gefüllt.

3.1.1 Strom

Der Stromverbrauch stieg im Jahr 2025 gegenüber 2024 um 2,5% ohne Berücksichtigung und um 3,0% unter Berücksichtigung von Pumpspeicherung, wobei der Anstieg vor allem in den Monaten Jänner bis März und Oktober bis Dezember auftrat. Von den 2.250 GWh Mehrverbrauch entfallen 513 GWh auf Pumpspeicherung, 45 GWh auf Kraftwerks-Eigenbedarf und Transportverluste sowie 1.692 GWh auf elektrischen Endverbrauch.

3.1.2 Gas

Der Verlauf des Gasverbrauchs zeigt für 2025 gegenüber 2024 mit +6.337 GWh bzw. +8,3% deutlich nach oben. Insbesondere in den Monaten Februar bis April und Oktober war der Gaseinsatz für Wärme- und Stromerzeugung sehr hoch, womit sich der Abwärtstrend der Jahre zuvor nicht fortsetzte. Trotz geringerer Anzahl an Haushaltskunden lag der Verbrauch damit zwischen den Niveaus von 2022 und 2023. Auch im zweiten Quartal 2025 lag der Verbrauch noch über dem Vorjahreszeitraum, während im dritten Quartal ein Verbrauchsrückgang und im vierten Quartal eine leichte Verbrauchssteigerung zu verzeichnen war.

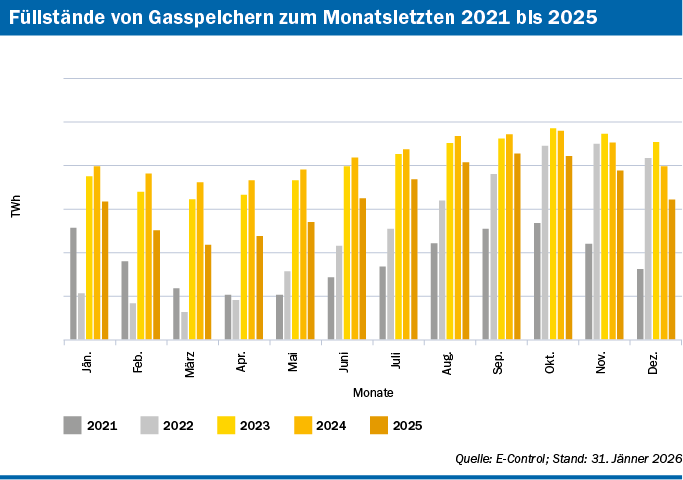

Die strategische Gasreserve von 20 TWh wurde durch die 2024 durchgeführte Novelle des Gaswirtschaftsgesetzes (GWG) 2011 bis 1. April 2027 prolongiert. Der Speicherstand lag per 1. Oktober 2025 bei 85,6 TWh, was neben der strategischen Reserve auch auf andere im Jahr 2022 ergriffene Maßnahmen wie die Möglichkeit zur Einspeicherung von geschützten Gasmengen für Endkund:innen und die Verschärfung der Speicherverpflichtung für Versorger geschützter Kund:innen zurückzuführen ist. Dieser Wert liegt zwar unter den Ständen von 2023 und 2024, jedoch sehr markant über dem Jahr 2021 (1. Oktober) von 53,1% und deutlich über den 79,6% aus dem Jahr 2022 (s. Abbildung, Werte zum Monatsletzten für September).

| Gasspeicherfüllstände zum Monatsletzten |

| Quelle: E-Control; Stand: 31. Jänner 2026 |

Aufgrund der Vergabe von unterbrechbaren Kapazitäten und aus speichertechnisch saisonal höheren Kapazitätsvergabemöglichkeiten übertraf das kontrahierte Speichervolumen 2024 und 2025 in einigen Zeiträumen das maximal angebotene Speichervolumen.

Die gesetzlichen Rahmenbedingungen sehen eine Evaluierung der strategischen Gasreserve bis zum 1. April 2026 vor. Eine Änderung der Höhe der strategischen Reserve und ein davon abweichendes Außerkrafttreten können mit Verordnung durch die Bundesregierung festgelegt werden. Die Verordnungen über eine abweichende Evaluierung, über ein abweichendes Außerkrafttreten und über die Festlegung der weiteren Verwendung der strategischen Gasreserve bedürfen der Zustimmung des Hauptausschusses des Nationalrates. Für den Fall einer Veräußerung sind die Erlöse daraus dem Bund umgehend zu erstatten.

3.2 Aufbringung

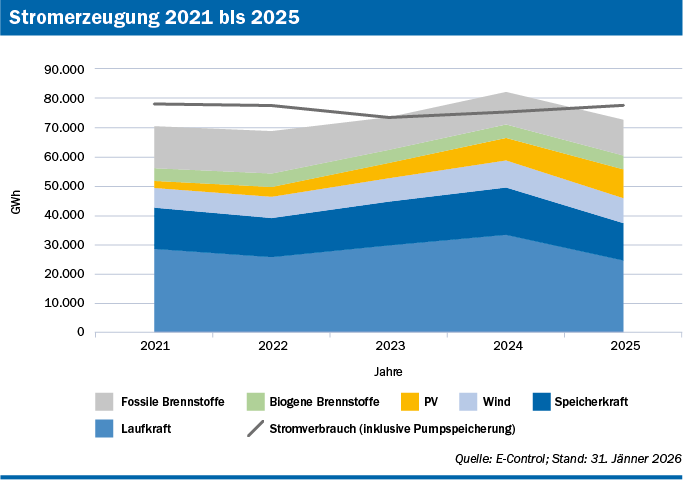

Das Jahr 2025 war ein schlechteres Wasserjahr bzw. fiel es gegenüber den außergewöhnlich vorteilhaften Bedingungen 2024 unter das längerfristige Mittel. Die energetische Bedarfsdeckung aus erneuerbaren Energien (mit Berücksichtigung von Verbrauch und Erzeugung aus Pumpspeicherung) belief sich 2025 auf 77,9%, wie im EAG-Monitoringbericht erläutert. Außerdem wurde Österreich im Berichtsjahr mit 4,1 TWh wieder zum Netto-Importeur (s. Abbildung).

| Stromerzeugung 2021 bis 2025 |

| Quelle: E-Control; Stand: 31. Jänner 2026 |

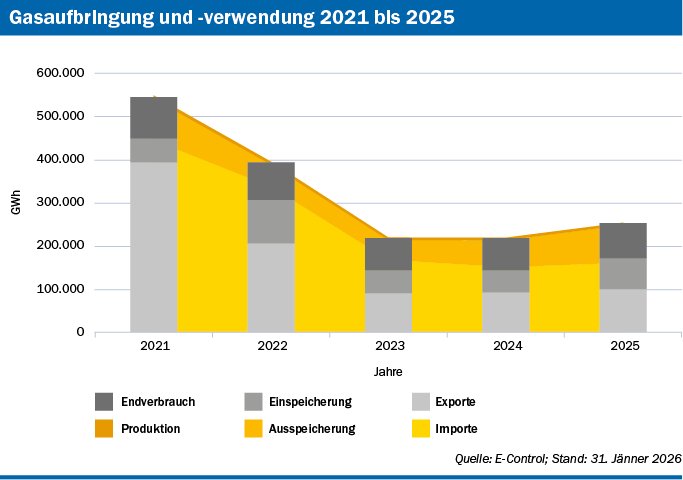

Während die inländische Produktion von Erdgas über das Jahr annähernd konstant ist, weisen die anderen Aufbringungskomponenten eine stärkere Saisonabhängigkeit auf. Aufgrund des Sommer-Winter-Preisspreads wird im Winterhalbjahr verstärkt ausgespeichert und exportiert, wohingegen sich die Situation im Sommer umkehrt. Im Vorjahresvergleich wurden 2025 aufgrund des Transitstopps russischen Gases durch die Ukraine signifikante Änderungen der Import/Exportsituation verzeichnet. Die Importe aus Deutschland und Italien nahmen um 300% bzw. 1.300% zu. Im Gegensatz dazu kam der Import aus der Slowakei beinahe zum Erliegen. Weiters verringerten sich Exporte nach Italien um 90%, im Gegensatz dazu erhöhten sie sich in die Slowakei um 170%. Im Unterschied zu 2024 wurden im Jahr 2025 wieder große Mengen nach Ungarn exportiert (30,1 TWh). Die Abbildung illustriert die mehrjährige Entwicklung von Aufbringung und Verwendung. Sehr deutlich ist die Auswirkung der Energiekrise auf Gasimporte nach und -exporte aus Österreich erkennbar. Der Speicherstand zum 1. Oktober 2025 betrug 85,6 TWh, was im Vorjahresvergleich einer Minderung von 9,1% entspricht.

| Gasaufbringung und -verwendung 2021-2025 |

| Quelle: E-Control; Stand: 31. Jänner 2026 |

3.2.1 100%-Ziel für Erneuerbare sowie zugehörige Erzeugungs- und Ausbauziele bis 2030

Das Erneuerbaren-Ausbau-Gesetz (EAG) verpflichtet Österreich, bis 2030 den gesamten Stromverbrauch bilanziell aus erneuerbaren Quellen zu decken und den Anteil erneuerbarer Gase auf 5 TWh zu erhöhen. Die E-Control ist mit der Überwachung der Zielerreichung betraut und erstellt dazu jährlich den EAG-Monitoringbericht, der auch am 16. Oktober 2025 Thema eines entsprechenden Webinars war.

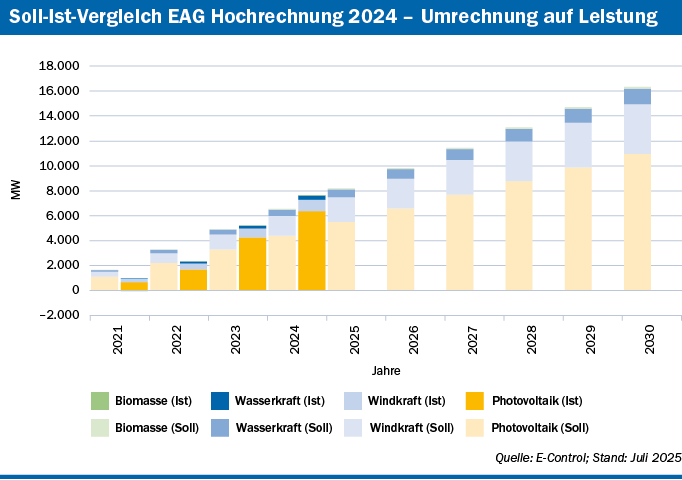

Der Bericht für das Jahr 2024 zeigt, dass der Ausbau der erneuerbaren Stromerzeugung weiterhin planmäßig verlief (s. Abbildung). Insbesondere die Photovoltaik verzeichnete ein starkes Wachstum und ist zum zentralen Treiber des Ausbaus geworden. Wenn der Zubau in ähnlichem Tempo fortgesetzt wird, kann das Zwischenziel für 2030 erreicht oder sogar übertroffen werden.

| Soll-Ist-Vergleich EAG Hochrechnung 2024 - Umrechnung auf Leistung |

| Quelle: E-Control; Stand: Juli 2025 |

Auch die Windkraft entwickelt sich stabil und trägt zunehmend zur Versorgung bei, wobei hier große regionale Unterschiede festgestellt werden können. Die Wasserkraft bleibt die wichtigste erneuerbare Stromquelle und sorgt für eine weitgehend konstante Basisproduktion.

Insgesamt konnte 2024 ein sehr hoher Anteil des heimischen Stromverbrauchs durch erneuerbare Energien gedeckt werden. Österreich befindet sich damit im Strombereich auf einem weitgehend zielkonformen Pfad. Der Anteil erneuerbarer Energien an der Bruttostromerzeugung lag bei rund 94% (2023: etwa 91%). Grundlage dieser Berechnung sind sowohl Erzeugung als auch Verbrauch inklusive Pumpspeicherung, um die gesamte Energiebilanz darzustellen. Wird der Stromverbrauch ohne den Bedarf der Pumpspeicher betrachtet, fällt der Anteil geringfügig höher aus.

Die E-Control trägt im Rahmen ihrer gesetzlichen Aufgaben dazu bei, die Umsetzung des EAG nachvollziehbar zu dokumentieren. Sie erhebt Daten zu Erzeugung, Verbrauch, Förderung und Zielerreichung, bewertet die Entwicklungen auf Basis konsistenter Methoden und unterstützt durch Gutachten und Verordnungen die Weiterentwicklung der energiewirtschaftlichen Rahmenbedingungen.

Insgesamt zeigt der EAG-Monitoringbericht 2025 ein heterogenes Bild. Während die Zielerreichung im Bereich erneuerbarer Strom gut voranschreitet und durch den anhaltenden Ausbau von Photovoltaik und Windkraft abgesichert erscheint, sind im Gasbereich zusätzliche Anstrengungen erforderlich, um den vorgesehenen Transformationspfad bis 2030 zu erfüllen.

Ein erheblicher Teil des Ausbaus erneuerbarer Erzeugungsanlagen in Österreich erfolgt derzeit unter Förderregimen, die einerseits auf dem Erneuerbaren-Ausbau-Gesetz (EAG) und andererseits noch auf dem Ökostromgesetz 2012 (ÖSG 2012) beruhen.

Das EAG hat das frühere System der festen Einspeisetarife des ÖSG schrittweise abgelöst und basiert auf markt- und wettbewerbsorientierten Förderinstrumenten. Im Jahr 2024 wurden rund 3 TWh Strom aus Anlagen mit EAG-Marktprämie gefördert. Das entspricht etwa 4 bis 5% der gesamten erneuerbaren Stromerzeugung. Besonders aktiv war die Förderung von Windkraft, Biogas und Photovoltaik. Parallel dazu wurden über die Investitionszuschüsse zahlreiche neue PV-Anlagen errichtet, deren erzeugte Mengen allerdings erst in den kommenden Jahren vollständig wirksam werden.

Neben den neuen EAG-Anlagen besteht weiterhin ein gro.er Bestand an älteren Anlagen, die noch dem Ökostromgesetz 2012 unterliegen. Diese erhalten feste Einspeisetarife oder Vergütungen zum sogenannten „Marktpreis alt“. Im Jahr 2024 wurde über die OeMAG rund 4,6 TWh Strom aus diesen Anlagen abgenommen, vor allem aus Wind- und Kleinwasserkraft sowie Biomasse. Damit stammen etwa 6% bis 7% der gesamten erneuerbaren Stromerzeugung aus dem ÖSG-Fördersystem.

Die E-Control ist sowohl im EAG- als auch im ÖSG-System eingebunden. Sie überwacht die Mittelaufbringung und Kostenverteilung, genehmigt relevante Verordnungen (z.B. zur Pauschale oder Kostendeckelung) und erhebt die Daten, die den Förderstatistiken zugrunde liegen.

Ein Vergleich des Fördersystems in Österreich mit dem anderer europäischer Länder liegt mit dem CEER Status Review of Renewable Support Schemes in Europe for 2022 and 2023 vor. Dort kommen teilweise auch andere Fördersysteme zur Anwendung, wie z.B. grüne Zertifikate oder Auktionen und Ausschreibungen.

Online-Erweiterung: Zielerreichung und fortschreitender Ausbau

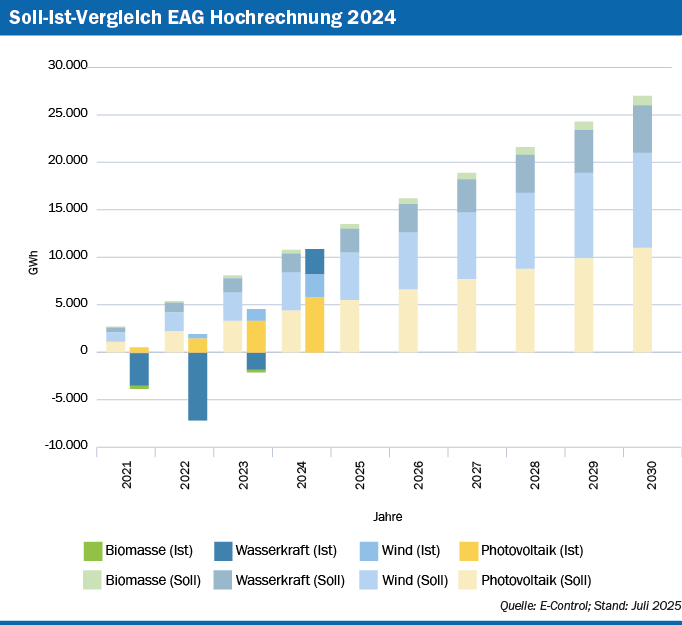

| Soll-Ist-Vergleich EAG Hochrechnung 2024 |

| Quelle: E-Control; Stand: Juli 2025 |

3.2.2 Gemeinschaftliche Energieerzeugung

Die Entwicklung der Energiegemeinschaften (EGs) in Österreich verläuft äußerst dynamisch. Mit Stand vom 30. Juni 2025 gab es insgesamt 3.876 Erneuerbare-Energie-Gemeinschaften (EEGs) in Österreich. Dies stellt einen signifikanten Anstieg gegenüber den 2.618 EEGs Ende 2024 und den 364 EEGs Mitte 2023 dar. Den größten Zuwachs verzeichneten die Netzbereiche Niederösterreich (828 neue EEGs im 1. Halbjahr 2025) und Oberösterreich (737 neue EEGs).

Neben den EEGs gab es mit Stichtag 30. Juni 2025 zusätzlich 737 Bürger-Energie-Gemeinschaften (BEGs) und 5.058 gemeinschaftliche Erzeugungsanlagen (GEAs).

Die Anzahl der EG-Mitglieder mit Bezugszählpunkten (umfassend GEAs, EEGs und BEGs) verdoppelte sich im Jahr 2024 und stieg von 78.505 Ende 2024 auf 144.783 Mitte 2025. Auch die Anzahl der EG-Mitglieder mit Einspeisezählpunkten (Überschuss- und Volleinspeiser) verzeichnete einen starken Anstieg und erreichte Mitte 2025 57.533 Zählpunkte.

Die Energiegemeinschaften konnten 31% des Verbrauches ihrer Teilnehmer decken. Insgesamt wurden 37% der erzeugten Menge innerhalb der Energiegemeinschaft weitergegeben. Das EAG sieht für Strom, der innerhalb von EEGs geteilt wird, reduzierte Netzentgelte vor. Konkret fallen für diese Mengen der Erneuerbaren-Förderbeitrag und der Grüngas-Förderbeitrag nicht an. Die Mitglieder von EEGs konnten so im Jahr 2024 insgesamt 1,66 Millionen Euro an Netzentgelten einsparen, wobei der Großteil dieser Ersparnis (1,57 Millionen Euro) auf regionale EEGs entfiel. Eine Kosten-Nutzen-Analyse aus dem Jahr 2024 zitierte die Netzbetreiber mit der Aussage, dass bis 2023 noch keine Netzentlastung durch EEGs stattgefunden habe. Allerdings machten sie zu diesem Zeitpunkt nur einen sehr geringen und vernachlässigbaren Anteil an der gesamten erneuerbaren Stromeinspeisung aus. Das ElWG wiederum sieht vor, dass eine Beurteilung der gemeinschaftlichen Energienutzung hinsichtlich ihrer Beteiligung an den Systemkosten durch die E-Control künftig jährlich zu erfolgen hat.

3.2.3 Erneuerbare Gase

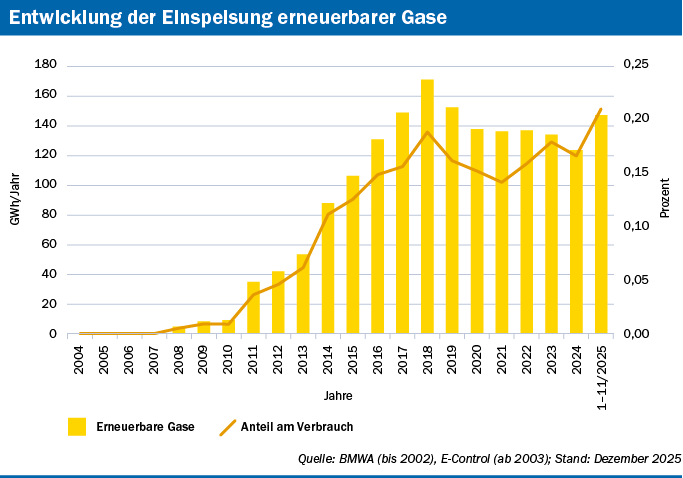

Die Ziele für erneuerbares Gas im Rahmen des Erneuerbaren-Ausbau-Gesetzes (EAG) sind die Reduzierung der Abhängigkeit von fossilen Brennstoffen und die Förderung einer nachhaltigen Energieversorgung. Hier stellt sich die Situation allerdings anders dar als bei der Stromerzeugung aus erneuerbaren Quellen. Das Ziel des EAG ist es, den Anteil von national produziertem erneuerbarem Gas am österreichischen Gasabsatz bis 2030 auf 5 TWh zu steigern. Laut EAG-Monitoringbericht 2025 hat sich die inländische Einspeisung von Biomethan jedoch kaum verändert und liegt weiterhin deutlich unter dem Ausbaupfad, der für das Erreichen des 2030-Ziels erforderlich wäre. Festzustellen ist aber, dass sich die Anzahl der Anlagen zur Biomethanproduktion auf 22 erhöht hat.

| Entwicklung der Einspeisung erneuerbarer Gase |

| Quelle: BMWA (bis 2002), E-Control (ab 2003); Stand: Dezember 2025 |

In der Grafik für erneuerbare Gase wird die positive Entwicklung aber erst Anfang 2026 sichtbar werden (s. Abbildung).

Auch die Ergebnisse der Strom- und Gaskennzeichnung für 2024 bestätigen die bis dahin stagnierende Entwicklung in diesem Bereich. Die Verabschiedung des Erneuerbare-Gase-Gesetzes könnte diesem Bereich neue Dynamik verleihen, indem ein geeignetes Fördermodell den Ausbau der Biomethanproduktion in Österreich beanreizt.

Einen internationalen Einblick in die regulatorischen Rahmenbedingungen für Biomethan bietet der CEER-Bericht „NRAs' Reflections on Enabling the Injection and Access to the Wholesale Market of Biomethane“.

Online-Erweiterung: Ergebnisse des CEER-Berichts zu Biomethan

Österreich zeichnet sich im Vergleich zu den anderen untersuchten Ländern durch ein weit entwickeltes Regelwerk zur Erleichterung der Biomethan-Einspeisung aus. Hinsichtlich des Marktzugangs wendet Österreich seit dem 1. Oktober 2022 eine integrierte Bilanzierungszone an, die die Übertragungs- und Verteilnetzebene umfasst. Dieses Modell, das auch in Deutschland, Italien, Lettland und Portugal verwendet wird, ermöglicht Biomethan, das ausschließlich auf Verteilnetzebene eingespeist wird, den direkten Handel am virtuellen Handelspunkt (VTP).

Die Förderung vorteilhafter Bedingungen zeigt sich besonders bei den Anschlusskosten. Österreich verfolgt ein Anreizmodell, bei dem die Kosten für den erstmaligen Anschluss von Biomethananlagen an das Verteilernetz vollständig sozialisiert werden, sofern ein spezifisches Netzanschlussverhältnis nicht überschritten wird. Diese Sozialisierung umfasst Kosten für die Anbindungsleitung (bis zu 10 km für bestehende Anlagen), Mess- und Gasqualitätskontrolle sowie gegebenenfalls notwendige Verdichterstationen. Dies stellt einen umfassenderen Ansatz zur Kostensozialisierung dar, als er beispielsweise in Italien (20% Sozialisierung) oder Frankreich (60% Sozialisierung bis € 600.000) angewendet wird.

Um Produzenten bei der Standortwahl zu unterstützen, veröffentlicht der österreichische Marktgebietsmanager zudem eine Einspeisekarte für erneuerbare Gase, die optimale Anschlusspunkte anzeigt. In Bezug auf die Netztarife wurde der früher gewährte ermäßigte kapazitätsbasierte Tarif (ca. 80% Rabatt bis Ende 2024) abgeschafft und durch einen mengenbasierten Tarif von 0,268 €/MWh ersetzt, um die Beitragsleistung der Biomethanproduzenten zu den Netzkosten zu sichern.

Ein weiterer wichtiger Schritt im Handel ist die Verknüpfung von Herkunftsnachweisen (GOs) mit Nachhaltigkeitsnachweisen (PoS), die seit Anfang 2025 praktiziert wird, um Doppelzählungen zu vermeiden und die Anerkennung des Gases im EU-ETS und bei der CO2-Abgabe zu ermöglichen. Obwohl Österreich diese ermöglichenden Rahmenbedingungen bietet, stagnieren die Anschluss- und Einspeisezahlen.

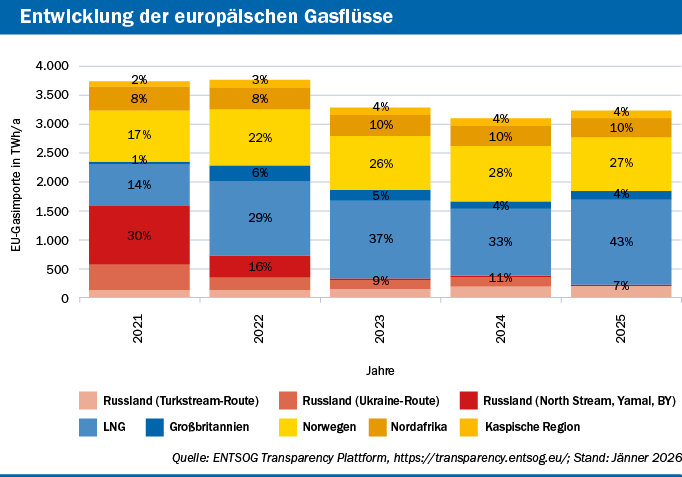

3.2.4 Veränderte Gasflüsse

Mit dem Auslaufen des Transitabkommens zwischen Russland und der Ukraine mit Jahresende 2024 waren die europäischen Gasflüsse nach den strukturellen Umbrüchen im Jahr 2022 ein weiteres Mal deutlichen Veränderungen unterworfen. Nach der Einstellung der Gasflüsse über die Yamal-Pipeline und dem Ausfall der Nordsee-Pipeline Nord Stream im Jahr 2022 wurden am 1. Jänner 2025 die letzten verbliebenen russischen Gaslieferungen in den zentraleuropäischen Raum eingestellt. Seit Jänner 2025 wird nur mehr über die südliche Route über die Turkstream russisches Gas in osteuropäische Staaten, darunter die Hauptabnehmer Ungarn, die Slowakei und Serbien, importiert. Die russischen Pipelineimporte machten damit 2025 nur mehr rund 7% der europäischen Importe aus (s. Abbildung). Im Vergleich dazu lag der Anteil russischer Pipelineimporte im Jahr 2021 noch bei über 40%.

Für die Gasversorgung Europas bedeutete der Wegfall weiterer russischer Gaslieferungen, dass diese Mengen über andere Quellen gedeckt werden mussten, in erster Linie über zusätzliche LNG-Lieferungen. Der Anteil von LNG-Importen nach Europa ist seit 2021 stark angestiegen, von unter 20% im Jahr 2021 auf rund 43% im Jahr 2025. Hauptlieferanten von LNG sind dabei die USA mit einem Anteil von rund 50%, gefolgt von Russland und Katar.

Im Mai 2025 legte die EU-Kommission den REPowerEU-Fahrplan vor, der sicherstellen soll, dass alle noch verbliebenen Importe von russischem Gas (LNG und Pipeline) bis Ende 2027 eingestellt werden. Am 23. Oktober verabschiedete die EU das 19. Sanktionspaket gegen Russland, in dem das Verbot für die Einfuhr von russischen LNG-Lieferungen auf den 1. Jänner 2027 vorgezogen wurde (s. Kapitel 12.1.6).

Der Anteil von russischen LNG-Lieferungen an den gesamten europäischen LNG-Importen lag bisher zwischen rund 12% und 15%. Das entspricht rund 5-7% der europäischen Gasimporte. Diese LNG-Mengen werden spätestens ab 1. Jänner 2027 wegfallen. Mit Ende September 2027 sollen nach Plänen der EU-Kommission auch die verbleibenden russischen Pipeline-Lieferungen eingestellt bzw. verboten werden. Sollten die Speicherziele es erforderlich machen, könnte diese Frist noch bis Ende November 2027 ausgedehnt werden. Somit müssen in Europa in den nächsten zwei Jahren, je nach Entwicklung der Gasnachfrage, die verbliebenen rund 10–15% der Gasimporte, die derzeit noch auf russische Mengen entfallen, ersetzt werden.

| Entwicklung der europäischen Gasflüsse |

| Quelle: ENTSOG Transparency Plattform, https://transparency.entsog.eu/; Stand: Jänner 2026 |

Folglich wird die Bedeutung von LNG-Importen in Europa in den kommenden Jahren noch weiter zunehmen. Aufgrund der globalen Erweiterungen der LNG-Exportkapazitäten, vor allem in den USA, aber auch in Katar, kann erwartet werden, dass sich der globale Gasmarkt in den kommenden Jahren durch das zusätzliche Angebot weiter entspannt. Die steigende LNG-Nachfrage Europas wird daher auf ein ausreichend gro.es und wachsendes globales Angebot treffen, was tendenziell einen preisdämpfenden Effekt haben sollte.

3.2.5 Strom- und Gaskennzeichnung

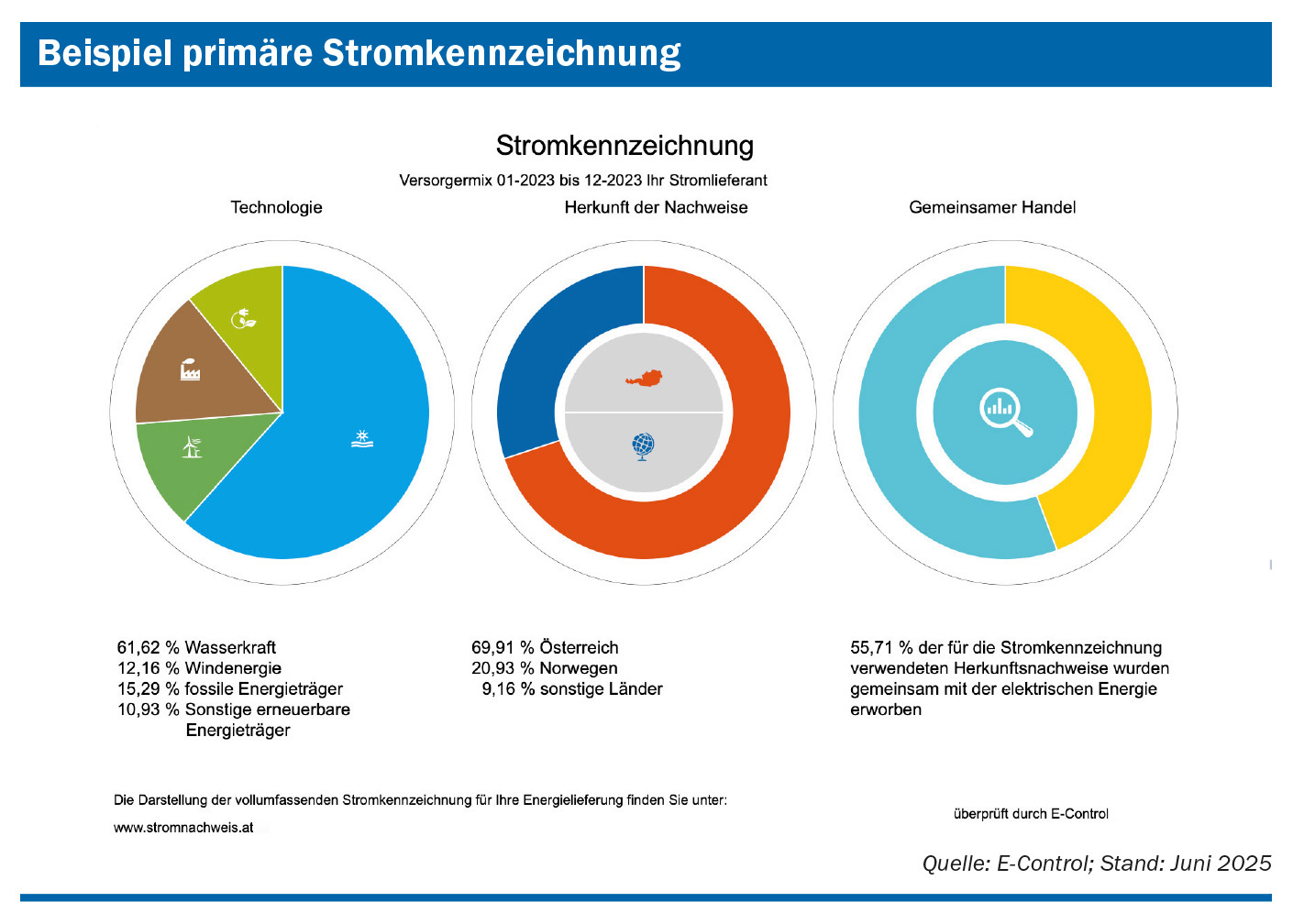

Die Strom- und Gaskennzeichnung in Österreich dient dazu, Endkund:innen detaillierte Informationen über die Zusammensetzung und die Umweltauswirkungen ihrer Energie zu liefern. Die primäre Stromkennzeichnung wird automatisch in der Stromnachweisdatenbank erzeugt (s. Abbildung).

Die E-Control ist die zuständige Stelle, die das System überwacht, die Herkunftsnachweisdatenbank betreibt und jährlich die Angaben der Lieferanten prüft. Im Strom- und Gaskennzeichnungsbericht 2025 (für 2024) zeigte sich ein Anstieg bei den eingesetzten Herkunftsnachweisen aus erneuerbaren Energieträgern in der Stromkennzeichnung. Dieser stieg von 84,72% für die Periode 2023 auf 86,52% in der Periode 2024. Gleichzeitig ging der Anteil der fossilen Energieträger von 15,22% auf 13,42% zurück. Aus Nuklearenergie wurden keine Herkunftsnachweise eingesetzt. Der Großteil der verwendeten Herkunftsnachweise stammt mit 61,98% aus Wasserkraft, gefolgt von der Windkraft mit 12,86%. Die Sonnenenergie hat mit 7,52% Biomasse (3,07%) und erneuerbare Gase (0,88%) überholt. Weitere Informationen präsentierte die E-Control am 11. November 2025 in einem Webinar.

Die Strom- und Gasnachweisdatenbank, in der das ganze System abgewickelt wird, ist derzeit in Neuentwicklung. Start des neuen Systems ist für Mai 2026 vorgesehen. In der Datenbank registriert sind aktuell rund 540.000 Stromerzeugungsanlagen (zum Großteil Photovoltaikanlagen). Im Gasbereich finden sich 15 Biomethananlagen und vier Wasserstoffanlagen, von denen 2 in das öffentliche Netz einspeisen.

Online-Erweiterung: Detailergebnisse der Strom-und Gaskennzeichnung

Die Kennzeichnung von Strom und Gas spielte 2025 erneut eine wichtige Rolle für die Transparenz im Energiemarkt. Die E-Control überprüfte dabei die Einhaltung der Vorgaben und stellte sicher, dass Kund:innen verlässliche Informationen über die Herkunft ihrer Energie erhielten.

Im Strombereich musste bereits zum zweiten Mal ausgewiesen werden, welcher Anteil der Herkunftsnachweise gemeinsam mit dem Strom beschafft worden war. Dieser Anteil lag bei 49,45%. Insgesamt wurden 131 Stromlieferanten überprüft, von denen 110 ausschließlich erneuerbare Energieträger nutzten. Der Anteil der importierten Herkunftsnachweise betrug 28,65% und lag damit unter dem Wert des Vorjahres. Hauptimportland blieb Norwegen mit 9,9%.

Im Bereich der Gaskennzeichnung, für den keine vollständige Kennzeichnungspflicht besteht, wurden 0,15% der gelieferten Menge mit Herkunftsnachweisen aus erneuerbaren Energieträgern belegt (davon 94,5% aus Österreich). Damit entfielen 99,85% der Liefermenge auf Gas unbekannter Herkunft. Insgesamt reichten 49 Lieferanten einen Gaskennzeichnungsbericht ein. 17 von ihnen wiesen Biomethan in ihrem Versorgermix aus und 14 boten eigene Produktmixe mit einem Biomethananteil an.

Im Jahr 2025 wurde außerdem die Stromkennzeichnungsverordnung novelliert (Ken V 2025). Die Neuerungen sollen für einen Abbau der Hürden bei der Speicherkennzeichnung und der Umwandlung von Strom in Wasserstoff sorgen. Erstmals wurden auch Regelungen beim Zählwesen von Speichern und hybriden Einspeiseanlagen eingeführt.

Die Gaskennzeichnungsverordnung wurde in ihrer Funktionsweise 2025 durch ein Urteil des Verfassungsgerichtshofs bestätigt. Das Gericht unterstrich in seiner Argumentation, dass die primäre Zielsetzung der Gaskennzeichnung in der Transparenz für Verbraucher:innen und in der Anreizwirkung zur Stärkung der Nachfrage nach erneuerbarem Gas liegen, nicht in der möglichst effizienten wirtschaftlichen Verwertbarkeit der HKN für Produzenten.

3.3 Versorgungssicherheit und -zuverlässigkeit

Die Sicherstellung der Strom- und Gasversorgung war 2025 ein zentraler Schwerpunkt der E-Control. Die jährliche Bewertung der Versorgungssicherheit zeigte erneut eine insgesamt robuste Lage. Ergänzend überwacht die E-Control in umfassenden europäischen und nationalen Planungsprozessen die Systementwicklung und koordiniert die Krisenvorsorge.

Die Zuverlässigkeitsdaten für 2024 bestätigen die hohe Qualität der Stromversorgung. Im Gasbereich erhöhte sich die durchschnittliche Nichtverfügbarkeit, bedingt durch längere Unterbrechungen bei einem großen Netzbetreiber.

Für die strategische Bewertung der Versorgungssicherheit spielt der europarechtlich verankerte Zuverlässigkeitsstandard eine wachsende Rolle. Die E-Control ermittelte 2024/2025 sowohl den österreichischen Value of Lost Load (VOLL) als auch die Kosten des günstigsten Markteintritts (CONE) als Grundlage für den nationalen Zuverlässigkeitsstandard.

Gleichzeitig rückten internationale Ereignisse wie der schwere Stromausfall auf der Iberischen Halbinsel im April 2025 in den Fokus. Ein europäisches Expertengremium untersucht Ursachen und Lehren des Vorfalls, um künftige Risiken zu minimieren.

Insgesamt unterstreicht das Jahr 2025 die wachsende Bedeutung präziser Monitoringinstrumente, verlässlicher Planungsprozesse und effizienter Krisenvorsorge für die nachhaltige Sicherung der Energieversorgung.

3.3.1 Stromversorgungssicherheit

Die Gewährleistung der Versorgungssicherheit stellt einen grundlegenden Pfeiler des Strommarktes dar. Sie umfasst verschiedene Dimensionen, die sich im Kern in die Bereiche Versorgungsqualität und Versorgungssicherung unterteilen lassen. Der Bereich Versorgungsqualität bezieht sich auf Aspekte wie Versorgungszuverlässigkeit, Spannungsqualität, operative Versorgungssicherheit sowie die kommerzielle Qualität der erbrachten Dienstleistungen. Der Bereich der Versorgungssicherung beschäftigt sich hingegen mit der Frage, wie zu jedem Zeitpunkt ein stabiles Gleichgewicht zwischen Erzeugung und Verbrauch gewährleistet werden kann.

Monitoring- und Planungsinstrumente dienen als wesentliche Werkzeuge zur Überwachung und gezielten Steuerung der Energiesystementwicklung und somit Sicherstellung der Stromversorgungssicherheit. Der Monitoringbericht 2024 Stromversorgungssicherheit der E-Control zeigte im Berichtszeitraum 2023/2024 dank außergewöhnlich hoher natürlicher Erzeugung aus Wasserkraft eine sehr robuste Versorgungssicherheit. Durch den massiven Zubau von Photovoltaik und Windkraft erreichte die installierte Kapazität bis Ende 2023 28,4 GW. Für das Jahr 2030 ergibt die errechnete installierte Leistung (ca. 41 GW, wovon etwa 50% auf PV und Wind entfallen) eine vernachlässigbare Unterdeckungswahrscheinlichkeit von nur etwa 0,1 Stunden pro Jahr.

Die E-Control ist aktiv in die verschiedenen europäischen sowie nationalen Monitoring- und Planungsprozesse eingebunden. Zu den europäischen Planungsprozessen gehören insbesondere der Zehnjahresnetzentwicklungsplan sowie die paneuropäische Bewertung der Angemessenheit der Ressourcen (European Ressource Adequacy Assessment, ERAA). Auf nationaler Ebene umfassen die Aufgaben der E-Control die Erstellung langfristiger Prognosen, das Monitoring von Daten zur Versorgungssicherheit gemäß Energielenkungsgesetz (EnLG) sowie die Kontrolle der Versorgungszuverlässigkeit (Ausfall- und Störungsstatistik) und der Spannungsqualität. Darüber hinaus übernimmt die E-Control eine aktive und koordinierende Rolle bei der Ausarbeitung von Krisenvorsorgemaßnahmen im Rahmen des Energielenkungsgesetzes und ist indirekt an der Erstellung des integrierten Netzinfrastrukturplans oder des Netzentwicklungsplans für das Übertragungsnetz beteiligt. In diesem Kontext trägt die E-Control eine wesentliche Verantwortung für die Gestaltung und Überwachung des Energiesystems. Das kürzlich erlassene EIWG sieht bei weiteren Prozessen wie der nationalen Durchführung der Prüfung der Angemessenheit der Ressourcen und der nationalen Bewertung des Flexibilitätsbedarfs eine Rolle für die E-Control vor.

Online-Erweiterung: Ergebnisse des Versorgungssicherheitsberichts Strom

Ein regelmäßiges Monitoring der Versorgungssicherheit im Elektrizitätsbereich wird zur Vorbereitung der Lenkungsmaßnahmen durch die E-Control durchgeführt. Die Monitoringtätigkeiten der E-Control basieren auf der gesetzlichen Verpflichtung gemäß § 15(2) des Energielenkungsgesetzes. Die Ergebnisse des Monitorings sowie Analysen zur Lage der Stromversorgungssicherheit werden entsprechend jährlich im Monitoringbericht zur Versorgungssicherheit der E-Control zusammengefasst und veröffentlicht.

Ziel ist es, aktuelle Entwicklungen darzulegen und eine Aussage über die Möglichkeit Österreichs zu tätigen, in welchem Maß und für welche Dauer Österreich auch ohne europäische Importe die Versorgung sicherstellen kann. Gesamteuropäische Rechnungen finden sich in den entsprechenden Publikationen der europäischen Übertragungsnetzbetreiber.

Für das Jahr 2023 zeigt der Versorgungssicherheitsbericht 2024 der E-Control einen Zubau von Erzeugungskapazität im Ausmaß von 3.030 MW, sodass mit Ende des Jahres 28,4 GW in der Regelzone Österreich installiert waren. Knapp 3 GW befanden sich in einer deutschen Regelzone. Während bereits im Jahr 2022 der Zubau von Photovoltaik dominiert worden war, so hat sich dieser nun nochmals mehr als verdoppelt. Der Zuwachs betrug etwa 2560 MW. Die restlichen 470 MW werden vor allem von Kapazitätserhöhungen der Windkraft (+263 MW) und der Rückkehr eines Wärmekraftwerks (+142 MW) getragen. Die Leistung der Laufkraftwerke wurde nur zu etwas über 40 MW erhöht. Von den 28,4 GW sind etwa 12,3 GW in ihrem Einsatz steuerbar (Speicherkraft und erneuerbare sowie fossile Wärmekraft).

Nachfrageseitig kam es insgesamt zu einer Reduktion von 4,5% auf 62,819 TWh. Über das öffentliche Netz wurden 54,333 TWh (-5,6%) an Endkunden verteilt.

Die Aufbringung ist in Österreich gerade in den Wintermonaten immer noch stark von der Wasserführung der Laufkraftwerke und dem natürlichen Zufluss der Speicherkraftwerke abhängig. Insgesamt lag das Jahr ziemlich genau auf dem Regelarbeitsvermögen, allerdings mit starken Schwankungen. Der Winter 2023/2024 war besonders wasserreich, November bis Februar verzeichneten durchgehend über 140% der langjährigen Produktion. Deshalb war es in keiner einzigen Woche im Winter versorgungstechnisch notwendig, auf die heimischen Speicher zuzugreifen. Dies ist sicherlich als ein außergewöhnliches Ereignis zu qualifizieren.

Mit 2030 wird nach den Ausbauplänen der Bundesregierung die Zusammensetzung des Kraftwerksparks fundamental anders aussehen. Etwa 50% werden PV und Windkraftwerke ausmachen, ein weiteres Drittel entfällt auf Lauf- und Speicherkraftwerke. Weiterhin vorhandene Wärmekraftwerke machen etwa 15% aus. Zusammen werden etwa 41 GW an installierter Leistung vorhanden sein. Eine stündliche Simulation der Aufbringung in unterschiedlichen Wettersituationen zeigt, dass im Jahr 2030 eine Unterdeckung, also eine technische Importnotwendigkeit, statistisch in lediglich wenigen Minuten zu erwarten ist.

Die Prognose für die Spitzenlast im öffentlichen Netz liegt für 2030 unter 12 GW. Aufgrund der simulierten Last- und Erzeugungsprofile ergibt sich eine vernachlässigbare Unterdeckungswahrscheinlichkeit von etwa 0,1 Stunden pro Jahr bzw. 0,001%.

3.3.2 Versorgungszuverlässigkeit Strom und Gas

Im Rahmen der jährlichen Erhebung der Ausfall- und Störungsdaten für Strom sind alle österreichischen Netzbetreiber verpflichtet, alle Ausfälle ab einer Dauer von einer Sekunde zu erfassen und an die E-Control zu melden. Diese Meldung umfasst die Ursache, Anzahl der betroffenen Netzbenutzer, betroffene Transformatorleistung und andere für die statistische Auswertung relevante Daten. Darüber hinaus müssen alle Netzbetreiber die für das vorangegangene

Kalenderjahr berechneten Zuverlässigkeitskennzahlen der kundenbezogenen Nichtverfügbarkeit (SAIDI) und der leistungsbezogenen Nichtverfügbarkeit (ASIDI) an die E-Control übermitteln und auf der eigenen Website veröffentlichen.

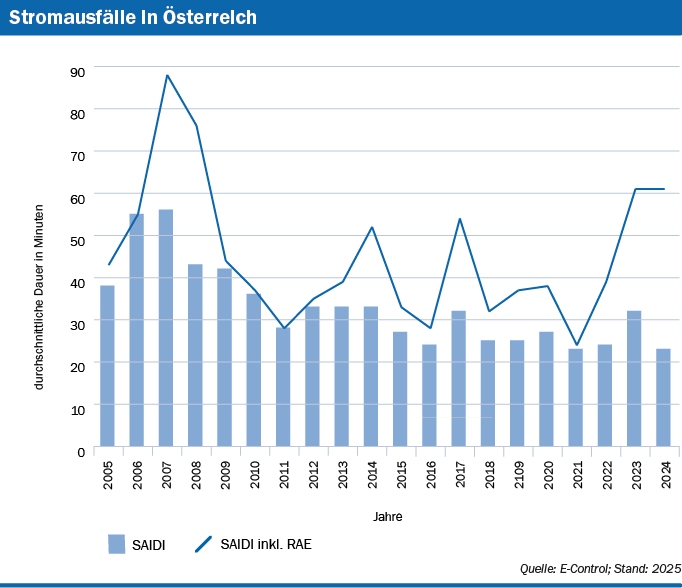

Die Verfügbarkeit der Stromversorgung in Österreich war auch im Jahr 2024 wieder sehr gut und liegt für kunden- und leistungsbezogene Indikatorwerte auf einem vergleichbaren Niveau wie 2022. Die Auswertung der Daten für das Erhebungsjahr 2024 ergab ungeplante Versorgungsunterbrechungen (gerechnet als kundenbezogene Nichtverfügbarkeit, SAIDI) exklusive regional außergewöhnlicher Ereignisse (RAE) von 23,41 Minuten. Die absolute Anzahl aller ungeplanten Ausfälle sank im Vergleich zu 2023 und befand sich auf einem ähnlichen Niveau wie 2022. Die Ausfallszahlen lagen, wie in den Vorjahren, auf einem niedrigen Niveau und können damit weiterhin als sehr gut bezeichnet werden.

Gemäß gesetzlicher Vorgaben überwacht die E-Control auch die jährlich aufgetretenen Störfälle und Versorgungsunterbrechungen im Bereich Gas. Dabei werden neben Ursache und Dauer von Versorgungsunterbrechungen auch die Anzahl der jeweils betroffenen Kund:innen sowie die Art der Unterbrechung (geplant/ungeplant) erhoben. Basierend auf den von Netzbetreibern gemeldeten Daten werden Zuverlässigkeitskennzahlen ermittelt.

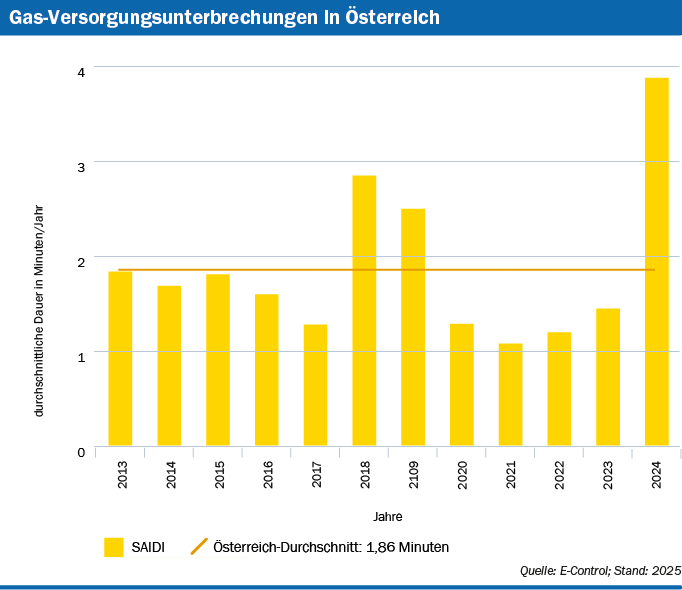

Im Jahr 2024 hatten Gaskund:innen in Österreich im Durchschnitt 3 Minuten und 52 Sekunden lang kein Gas zur Verfügung, weil es ungeplante Versorgungsunterbrechungen mit Ursache im Verteilernetz gab. Dies entspricht einer Erhöhung von rund 169% gegenüber 2023. Dies ist im Wesentlichen auf einen großen Netzbetreiber im Verteilernetz zurückzuführen, der deutlich längere Versorgungsunterbrechungen als üblich hatte.

Online-Erweiterung: Grafiken und nähere Beschreibung

Für Strom ergab die Auswertung der Daten für das Erhebungsjahr 2024 eine kundenbezogene Nichtverfügbarkeit (SAIDI) exklusive regional außergewöhnlicher Ereignisse (RAE) von 40,75 Minuten. Unterschieden nach geplanten und ungeplanten Versorgungsunterbrechungen (exklusive RAE) errechnen sich hier Werte von 17,34 Minuten für geplante und 23,41 Minuten für nicht geplante Abschaltungen.

Der Wert für die leistungsbezogene Nichtverfügbarkeit (ASIDI) exklusive RAE lag für das Berichtsjahr 2024 in Summe bei 44,97 Minuten. Unterschieden nach geplanten und ungeplanten Versorgungsunterbrechungen errechnen sich Werte von 19,89 Minuten und 25,08 Minuten.

| Stromausfälle in Österreich: SAIDI |

| Quelle: E-Control; Stand: 2025 |

| Gas-Versorgungsunterbrechungen in Österreich: SAIDI |

| Quelle: E-Control; Stand: 2025 |

Für Gas lag die Kennzahl für die durchschnittliche Dauer ungeplanter Versorgungsunterbrechungen je versorgtem Zählpunkt mit Ursache im Verteilernetz (SAIDI) 2024 bei 3,87 Minuten. Hierzu gilt anzumerken, dass die durchschnittliche Dauer ungeplanter Ausfälle im Gas weit geringer ist als im Strom. Dies ist vor allem darauf zurückzuführen, dass unterirdisch verbaute Gasleitungen weniger von externen Umwelteinflüssen betroffen sind als Freileitungen im Strom.

Die durchschnittliche Unterbrechungsanzahl je versorgtem Zählpunkt pro Jahr mit Ursache im Gas-Verteilernetz (SAIFI) lag bei 0,0068 und war somit höher als in den Vorjahren. Dies bedeutet, dass im Durchschnitt knapp 7 von 1.000 Zählpunkten betroffen waren.

Aus den Berechnungen der E-Control geht zudem hervor, dass die ungeplante Unterbrechungsdauer (SAIDI) und Unterbrechungsanzahl (SAIFI) je versorgtem Zählpunkt in den Wintermonaten geringer ausfiel als während der Sommerzeit. Dies dürfte vorrangig auf eine höhere Gas-Abhängigkeit der Netzbenutzer in den Wintermonaten zurückzuführen sein, was eine raschere Behebung von Versorgungsunterbrechungen notwendig macht.

3.3.2.1 Zuverlässigkeitsstandard Strom

Die EU-Stromverordnung (Verordnung 2019/943) bildet die Grundlage für die Sicherstellung einer ökonomisch effizienten Versorgungssicherung im Elektrizitätsbinnenmarkt. Ziel ist es, die Versorgung zuverlässig und effizient zu gewährleisten und gleichzeitig Marktverzerrungen zu vermeiden. Im Kapitel IV der Verordnung werden die prozeduralen Schritte zur Bewertung der Angemessenheit der Ressourcen sowie das Vorgehen zur Identifikation von Versorgungsrisken und Umsetzung geeigneter Maßnahmen bei Versorgungssicherheitsbedenken geregelt. Eine Maßnahme zur Beseitigung derartiger Bedenken kann die Einführung von Kapazitätsmechanismen sein, deren allgemeine Grundsätze sowie Gestaltungsgrundsätze ebenfalls im Kapitel IV geregelt sind. Die E-Control ist zur Wahrung des Regelwerks verpflichtet und nimmt eine verantwortungsvolle Rolle bei der Überprüfung seiner Einhaltung wahr.

Die Ergebnisse der Abschätzung der Angemessenheit der Ressourcen auf europäischer (ERAA) oder nationaler (NRAA) Ebene sind einer eingehenden Bewertung zu unterziehen, um potenzielle Bedenken nachvollziehbar zu identifizieren und zu begründen.

Der Zuverlässigkeitsstandard (Reliability Standard, RS) gemäß Artikel 25 der Stromverordnung dient in diesem Zusammenhang als maßgeblicher Referenzwert für das erforderliche Niveau der Versorgungssicherheit sowie als Orientierungsgröße zur Einordnung der Ergebnisse der ERAA/NRAA-Analysen. Der Zuverlässigkeitsstandard wird auf Basis des Werts der Zahlungsbereitschaft für Versorgungssicherheit (Value of Lost Load, VOLL) und der Kosten des günstigsten Markteintritts neuer Erzeugungskapazitäten (Cost of New Entry, CONE) für einen definierten Zeitraum ermittelt. Das Ergebnis wird in Form der erwarteten Energie- bzw. Lastunterdeckung angegeben. Diese Vorgehensweise gewährleistet eine ausgewogene Berücksichtigung von Kosten und Nutzen im Hinblick auf die Versorgungssicherheit. Die Bestimmung des Zuverlässigkeitsstandards auf Grundlage von VOLL und CONE erfolgt nach den methodischen Vorgaben der von ACER veröffentlichten RS-Methode.

Gemäß Artikel 25 Absatz 2 der EU-Stromverordnung wird der Zuverlässigkeitsstandard durch den jeweiligen Mitgliedstaat auf Vorschlag der nationalen Regulierungsbehörde festgelegt. Diesem Prozess kam die E-Control im Jahr 2024 und 2025 nach. Zur Ermittlung eines einheitlichen Value of Lost Load (single VOLL) wurde eine repräsentative Umfrage zur Zahlungsbereitschaft österreichischer Haushalte und Unternehmen durchgeführt, beauftragt von der E-Control und umgesetzt vom Marktforschungsunternehmen MARKET als Bestbieter. Die Umfrage untersuchte die Zahlungsbereitschaft verschiedener Kund:innengruppen anhand definierter Szenarien potenzieller Stromversorgungsunterbrechungen gemäß der RS-Methode. Auf Grundlage dieser Erhebungsergebnisse leitete die E-Control den single VOLL zur Bestimmung des Zuverlässigkeitsstandards ab.

Für die Ermittlung der Kosten des günstigsten Markteintritts (CONE) im Zeithorizont der nächsten fünf Jahre im österreichischen Marktgebiet wurde eine Studie vergeben, mit welcher das Energieinstitut an der JKU Linz (Energieinstitut) als Bestbieter von E-Control beauftragt wurde. Aufbauend auf den Prinzipien der RS-Methode und unter Kenntnis der wissenschaftlich fundierten Kostenbewertungen war es das Ziel der CONE-Studie, umfassende Markteintrittskosten der in Österreich realisierbaren Referenztechnologien auszuarbeiten. Die daraus resultierenden CONE-Indikatoren stellen im Kontext des Zuverlässigkeitsstandards die Kosten der Vermeidung von potenziellen Versorgungsunterbrechungen in Abhängigkeit zum minimalen Kapazitätsbedarf dar.

Unter Berücksichtigung der Ergebnisse der CONE-Studie und des von der E-Control ermittelten einheitlichen VOLL-Indikators hat die E-Control, nach Gegenüberstellung der Kosten- und Nutzenparameter gemäß der RS-Methode, den österreichischen Zuverlässigkeitsstandard festgelegt und diesen als Vorschlag dem Ministerium übermittelt. Eine offizielle Definition des Zuverlässigkeitsstandards durch das Ministerium steht jedoch noch aus.

Online-Erweiterung: Kapazitätsmechanismen

Für die Einführung von Kapazitätsmechanismen sind folgende Kriterien zu erfüllen:

1. Identifikation des Handlungsbedarfs

Artikel 23 der Verordnung legt verbindliche Bestimmungen für eine methodisch einheitliche Bewertung der Angemessenheit der Ressourcen fest. Grundlage ist die ERAA-Bewertungsmethode. Im Rahmen des jährlich durchgeführten ERAA, durchgeführt durch ENTSO-E, oder im Rahmen einer nationalen Abschätzung der Angemessenheit der Ressourcen muss ein Bedenken bezüglich mangelnder Erzeugungskapazitäten zur Lastdeckung identifiziert werden, um weiteren Handlungsbedarf wie z.B. Markteingriffe bzw. die Einführung eines Kapazitätsmechanismus begründen zu können. Zur Einordnung der Ergebnisse bzw. Identifikation des Handlungsbedarfs wird der national festgelegte Zuverlässigkeitsstandard verwendet. Das EIWG sieht eine nationale Durchführung der Analyse der Angemessenheit der Ressourcen vor.

2. Marktversagen und Angemessenheit

Wird ein Risiko festgestellt, muss der Mitgliedstaat gemäß Artikel 20 Abs. 2 und 3 alle regulatorischen Verzerrungen oder Fälle von Marktversagen, die zum Entstehen der Bedenken beigetragen oder diese Bedenken verursacht haben, identifizieren und im Rahmen eines Umsetzungsplans adressieren und beheben. Der Umsetzungsplan wir der Kommission zur Stellungnahme vorgelegt. Die Mitgliedstaaten sind verpflichtet, die Anwendung des Umsetzungsplans zu beobachten und die Ergebnisse in jährlichen Berichten zu veröffentlichen.

3. Einführung von Kapazitätsmechanismen

Zur Ausräumung der verbleibenden Bedenken bezüglich der Angemessenheit der Ressourcen können die Mitgliedstaaten während der Umsetzung der in Artikel 20 Absatz 3 der Verordnung (EU) 2019/943 genannten Maßnahmen gemäß Artikel 107, 108 und 109 AEUV Kapazitätsmechanismen einführen. Kapazitätsmechanismen unterliegen den EU-Beihilfevorschriften und müssen vor der Umsetzung von der Europäischen Kommission genehmigt werden.

Online-Erweiterung: Blackout in Spanien und Portugal

Am 28. April 2025 kam es in Spanien und Portugal zum schwersten Stromausfall im kontinentaleuropäischen Verbundnetz seit 20 Jahren. Die weitere Ausbreitung der Blackouts konnte durch eine rechtzeitige Trennung der Verbindung zur iberischen Halbinsel gestoppt werden. Der vollständige Wiederaufbau der Stromversorgung dauerte bis zum folgenden Tag an.

In Übereinstimmung mit Artikel 15(5) der EU-Leitlinie für den Übertragungsnetzbetrieb (Verordnung 2017/1485) wurde am 12. Mai 2025 von ENTSO-E ein Expertengremium ins Leben gerufen. Dieses setzt sich aus Vertreter:innen der Übertragungsnetzbetreiber, ACER, nationalen Regulierungsbehörden und regionalen Koordinierungszentren (RCCs) zusammen. Das Gremium hat die Aufgabe, die Ursachen des Ereignisses sowie die getroffenen Maßnahmen und deren Entwicklungen umfassend zu analysieren, um letztlich Ansätze zur Vermeidung ähnlicher Vorfälle zu erarbeiten.

Der erste Teil der Untersuchungen wurde bereits abgeschlossen und im Factual Report zusammengefasst, der eine objektive und detaillierte Beschreibung des gesamten Vorfalls liefert. Der Stromausfall wurde ausgelöst durch einen Überspannungskollaps, der nicht auf eine einzelne Ursache zurückzuführen ist, sondern auf eine Kombination von vielen. Als Beispiele werden im Factual Report die Sonderregelung für Spannungshaltung in Spanien, die unzureichenden bzw. teils veralteten Netzanschlussbedingungen bezüglich Spannungshaltung und Blindleistungsmanagement, sowie die frühzeitige Trennung von Erzeugungsanlagen genannt.

Die endgültigen Analysen werden im ersten Quartal 2026 im Abschlussbericht dargestellt. Die E-Control steht in kontinuierlichem Dialog mit den Vertreter:innen des Gremiums und verfolgt diesen Prozess mit großer Sorgfalt. Dadurch wird sichergestellt, dass eventuelle Anpassungen im Regelwerk frühzeitig und effektiv umgesetzt werden können.

3.3.2.2 Energielenkung

Die Energielenkung ist ein Instrument zur Sicherstellung der Energieversorgung in Krisensituationen. Gemäß Energielenkungsgesetz kommen der E-Control verschiedene Aufgaben bei der Vorbereitung und Koordinierung der Energielenkung zu.

Das Energielenkungsgesetz sieht auch vor, dass die E-Control Übungen durchführen kann. Eine solche Energielenkungsübung für den Bereich Strom organisiert von der E-Control gemeinsam mit APG und den Energienetzen Steiermark fand am 25. und 26. September 2025 in Graz statt. An der Übung nahmen neben der E-Control das für Energielenkungsmaßnahmen zuständige Bundesministerium für Wirtschaft, Energie und Tourismus, der Regelzonenführer APG, die Energienetze Steiermark, das Land Steiermark, die Energie Steiermark, die Verbund AG sowie zwei Unternehmen der steirischen Industrie, die Sappi Austria Produktions-GmbH & Co. KG und die Voestalpine Stahl Donawitz GmbH, teil.

Übungsannahme war ein extrem heißer Sommer mit niedriger Wasserführung und Windstille sowie weiteren Faktoren wie Kraftwerksausfällen, die zu stundenweisen Strommangellagen führen. Ein Schwerpunkt waren Maßnahmen zur Verbrauchsreduktion, insbesondere verordnete Einschränkungen für energieintensive Industriebetriebe. Dabei wurde geübt, wie solche Großverbraucher konkrete Lastreduktionspotenziale über eine elektronische Plattform melden und diese Potenziale dann bei der Bestimmung der Einschränkungen verwendet werden. Die für diesen Prozess nötige Kommunikation zwischen APG, Verteilernetzbetreibern, Großverbrauchern, Lieferanten und der E-Control wurde in der Übung detailliert abgebildet. Es wurden auch andere Maßnahmen beübt, einschließlich allgemein der Kommunikation zwischen allen Beteiligten und der Zusammenarbeit in der im Krisenfall nötigen Außenkommunikation. Erkenntnisse aus der erfolgreich absolvierten Übung fließen in die stetige Anpassung und Verbesserung der Energielenkungsvorbereitung ein.

3.3.3 Gasversorgungssicherheit

Durch die Einstellung der Gastransporte über die Ukraine ist Österreich seit 1. Jänner 2025 unabhängig von russischem Erdgas und substituiert die für Österreich erforderlichen Gasmengen durch Importe aus Deutschland und Italien. Es konnten über diese Importrouten ausreichend Gasmengen für eine gesicherte Versorgung und auch für eine zufriedenstellende Befüllung der Gasspeicher importiert werden.

Für die Winterperiode 2025/2026 waren keine Gasversorgungsprobleme zu erwarten. Die österreichischen Speicher waren ausreichend gefüllt. Der Gasverbrauch war in ganz Europa aufgrund der niedrigen Temperaturen hoch und auch die Gaskraftwerke kamen verstärkt zum Einsatz. Die Speicheranlagen wurden daher gut genutzt, trotzdem ist davon auszugehen, dass die Füllstände am Ende des Winters wie prognostiziert über dem Niveau der strategischen Gasreserve bleiben.

Einen detaillierteren Einblick gibt der jährlich von der E-Control zu veröffentlichende Bericht zur Versorgungssicherheit im Gasbereich.

Online-Erweiterung: Ergebnisse des Versorgungssicherheitsberichts Gas

Der Bericht zur Versorgungssicherheit im Gasbereich für das Berichtsjahr 2024 kommt zu dem Schluss, dass die Gasversorgung Österreichs zum Zeitpunkt der Berichtserstellung gesichert war. Im Betrachtungszeitraum, einschließlich der Winterperiode 2025/26, konnte der Gasverbrauch der Endkund:innen trotz des Wegfalls der Ukraine-Route gedeckt werden. Die Gasflusssituation hatte sich drastisch geändert, da Österreich seit dem 1. Jänner 2025 aufgrund der Einstellung des Gastransits über die Ukraine und die Slowakei unabhängig von russischem Erdgas ist und die benötigten Mengen durch Importe aus Deutschland und Italien substituiert.

Der Gasverbrauch der Endkund:innen lag 2024 bei 74,37 TWh, was einem Rückgang von 22,76% gegenüber 2021 entspricht. Österreich verfügt zudem über eine technisch sehr zuverlässige Gasinfrastruktur. Das Arbeitsgasvolumen der Gasspeicher ist mit rund 100,1 TWh höher als der jährliche Gasverbrauch.

Die E-Control trägt wesentlich zur Sicherung der Gasversorgung bei, indem sie das Monitoring der Versorgungssicherheit im Erdgasbereich durchführt, die erwartete Nachfrage und das verfügbare Angebot überwacht und laufend Prognosen erstellt. Die Erstellung des Berichts selbst erfolgt gemäß § 28 Abs. 3 E-Control-Gesetz. Im Rahmen präventiver Maßnahmen überwacht die E-Control die Einhaltung des Gasversorgungsstandards für geschützte Kund:innen und führte eine Erhebung für die Winterperiode 2024/2025 durch, die ergab, dass die Versorger in Summe ausreichend vorgesorgt haben.

Zudem führt die E-Control ein Monitoring der Diversifizierung durch eine Langfristvorschau der Gasbeschaffung bei Versorgern durch. Für den Engpassfall ist die E-Control für die Vorbereitung und Koordinierung der Lenkungsmaßnahmen verantwortlich, hat dafür den Maßnahmenrechner zur Abschätzung der Notwendigkeit und Wirkung von Verbrauchseinschränkungen entwickelt und führt regelmäßig Energielenkungsübungen durch. Des Weiteren überwacht die E-Control kritische Infrastrukturprojekte wie den WAG-Loop, um deren Fortschritt sicherzustellen.

Der Ausblick auf die Winterperiode 2025/2026 stellte sich positiv dar. Die E-Control hat auf Basis probabilistischer Szenarien berechnet, dass die Versorgungslage für den Winter nicht problematisch ist. Die Berechnungen zeigen, dass selbst bei einer 75-prozentigen Auslastung der Importkapazitäten und normalen Wintertemperaturen die Speicherstände deutlich über dem Niveau der strategischen Gasreserve (20 TWh) bleiben.

Obwohl die Versorgung kurzfristig gesichert scheint, ist die Diversifizierung der Gasbeschaffung mittel- bis langfristig notwendig. Um dies zu gewährleisten, sind Infrastrukturausbaumaßnahmen erforderlich, wie das Projekt "WAG-Loop", das bis 2027 zusätzliche Importkapazitäten schaffen soll. Die E-Control empfiehlt ein laufendes Monitoring und empfiehlt, dass bereits bei einer Prognose, die einen Speicherstand unter 25% am Ende der Heizperiode erwarten lässt, rechtzeitig aufbringungsmaximierende und verbrauchsmindernde Maßnahmen gesetzt werden sollten. Die Verantwortung liegt weiterhin bei den Versorgern, die technisch verfügbaren Kapazitäten zu nutzen und die Gasmengen für ihre Kunden abzusichern.

3.3.3.1 Monitoring der Versorungslage

Die Befüllung der Speicher fand 2025 etwas verzögert statt, jedoch wurde zu Beginn der Heizsaison trotzdem ein Füllstand von ca. 85%, also rund 85,6 TWh, erreicht, was noch immer deutlich über dem voraussichtlichen Gasverbrauch in den Wintermonaten liegt.

Die E-Control rechnet im Auftrag des BMWET auch verschiedene Gasversorgungsszenarien, um potenziell negative Entwicklungen frühzeitig erkennen zu können. Die Gasversorgung für die kommenden zwei Jahre ist in allen gerechneten Szenarien gesichert. In keinem berechneten Szenario muss die strategische Gasreserve in Anspruch genommen werden. Die Auslastung der Import- und Exportkapazitäten sowie die Aufstockung von Kapazitäten an den Importpunkten spielen eine wichtige Rolle bei der Sicherstellung der Gasversorgung. Durch die Umkehrung der Gasflüsse in den letzten Jahren kommt das Gas nun hauptsächlich aus Deutschland und wird in Richtung Osten exportiert (Italien spielt angesichts der aktuellen Marktbedingungen eine geringere Rolle, wird aber dennoch genutzt).

Grundsätzlich geht die E-Control davon aus, dass der Gasverbrauch in den kommenden Jahren schrittweise sinken wird – vor allem durch mildere Winter sowie durch die Bemühungen im Zusammenhang mit dem politischen Willen zum Ausstieg aus Gas.

3.3.3.2 Versorgungsstandard Gas

Jedes Jahr erhebt die E-Control für das kommende Winterhalbjahr die Einhaltung des Versorgungsstandards gemäß EU-Versorgungssicherheitsverordnung. Die europäische Vorgabe ist in § 121 Abs. 5 GWG 2011 abgebildet. Der Versorgungsstandard soll sicherstellen, dass österreichische Versorger von geschützten Kunden ausreichende Gasmengen vorhalten, um mit extremen Temperaturen, einer außergewöhnlich hohen Gasnachfrage oder dem Ausfall der größten Gasinfrastruktur zurechtzukommen.

Auch 2025 wurden die Daten von mehr als 40 Versorgern geschützter Kunden geprüft und ausgewertet. Für den vermeintlich verbrauchsstärksten Monat, den Jänner 2026, konnte von den Versorgern in Summe eine Gasmenge von mehr als 3 TWh für die Belieferung der geschützten Kunden nachgewiesen werden.

3.3.3.3 Versorgungssicherheitskonzept

Mit 6. Juli 2024 trat die Änderung des Gaswirtschaftsgesetzes 2011 (GWG 2011) gemäß Bundesgesetzblatt BGBl. I Nr. 74/2024 in Kraft. Gemäß § 121a Abs. 1 GWG 2011 haben größere Versorger (>20.000 Zählpunkte oder Abgabemenge von mehr als 300 GWh/Jahr) Konzepte zur Vorbereitung des unmittelbaren Ausfalls ihrer größten einzelnen Bezugsquelle und zur Reduktion des Anteils von russischen Gasmengen zu erstellen. Diese sind jährlich zum Stichtag 1. Oktober an die E-Control zu übermitteln. Seit Oktober 2024 wird die Erhebung von der E-Control jährlich durchgeführt.

Die Auswertung der von den Versorgern gelieferten Daten und Versorgungssicherheitskonzepte zeigt, dass die in Österreich tätigen Gasversorger entsprechend auf den Ausfall ihrer größten Bezugsquelle vorbereitet sind. Die meldepflichtigen Versorger beschaffen ihre Mengen zu unterschiedlichen Anteilen sowohl über Börsengeschäfte als auch über bilaterale Geschäfte (OTC-Geschäfte). Bei den Gasbörsen wird im Normalfall davon ausgegangen, dass diese ausfallsicher

sind. Bei der Gasbeschaffung über bilaterale Geschäfte zeigt sich, dass die Versorger über mehrere verschiedene, meist internationale, Vertragspartner verfügen. Dadurch können bei Ausfall eines Handelspartners Gasmengen bei anderen Handelspartnern nach- bzw. ersatzbeschafft werden. Darüber hinaus können die Versorger bei Ausfall eines bilateralen Handelspartners auch eine Ersatzbeschaffung an der Börse vornehmen.

Die Versorger in den Marktgebieten Tirol und Vorarlberg, die über das deutsche Marktgebiet THE beliefert werden, beschaffen die Gasmengen in der Regel fast ausschließlich im deutschen Marktgebiet. Da nach der Zerstörung der NordStream-Pipeline seit dem 4. Quartal 2022 kein russisches Gas mehr nach Deutschland geliefert wird, sind im Marktgebiet Deutschland beschaffte Mengen quasi als nicht-russische Mengen einzuordnen.