6.1 Großhandelspreise Strom

Die Entwicklung im Stromgroßhandel des Jahres 2025 zeigte ein verändertes Marktumfeld. Nach einem Jahr 2024 mit überdurchschnittlicher erneuerbarer Erzeugung waren die Marktteilnehmer 2025 über weite Phasen mit geringerer Erzeugung aus Wasserkraft konfrontiert. Unter diesen Bedingungen stieg das Preisniveau im physischen Spothandel für österreichische Lieferung gegenüber dem Vorjahr um etwa 20%. Die E-Control beobachtete dabei ein ausgeprägt variables Preisgeschehen, das typisch für den Spotmarkt ist und sich aus den fortlaufenden Schwankungen von Erzeugung und Nachfrage ergibt. Ein deutliches Bild ergaben die Segmente Day-ahead und Intraday, die zwar grundsätzlich stark korrelieren, aber immer wieder deutliche Unterschiede im Preisniveau aufweisen. Diese Abweichungen entstehen vor allem dann, wenn unvorhergesehene Ereignisse oder fehlerhafte Prognosen die kurzfristige Marktlage beeinflussten.

Trotz der wachsenden Bedeutung des Intraday-Handels bleibt das Ergebnis der grenzüberschreitenden Day-ahead-Auktion weiterhin der gängigste Indikator für den Spothandel.

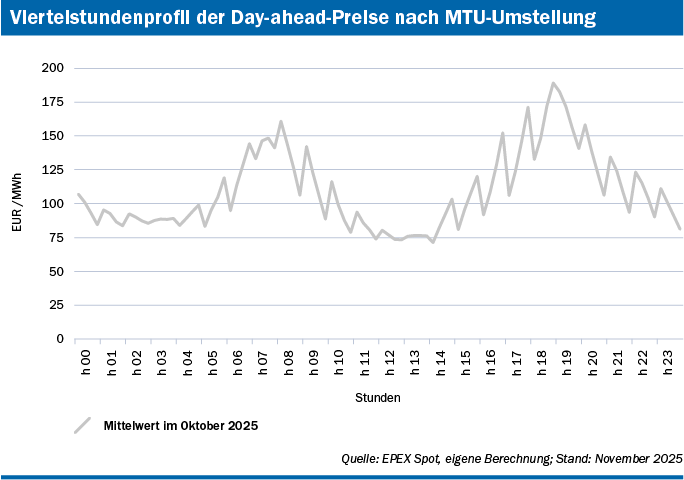

| Viertelstundenprofil der Day-Ahead-Preise der Marktkopplungsauktion Viertelstündliche Mittelwerte im Lieferzeitraum 1. Oktober 2025 bis 31. Oktober 2025 |

| Quelle: EPEX Spot; eigene Berechnung. Stand: November 2025 |

Ein zentrales Thema war die Umstellung der Day-ahead-Marktkopplung auf eine viertelstündliche Market Time Unit ab dem 1. Oktober 2025. Sie sorgt für Ergebnisse auf jener Granularit.t, die auch in anderen Markt- und Planungsprozessen üblich ist. Die ersten Erfahrungen mit den neuen Preisen zeigten deutliche Unterschiede zwischen einzelnen Viertelstunden einer Stunde, was auf die dynamischen Erzeugungsmuster der erneuerbaren Energien, aber eine weiterhin stundenweise Vermarktung vieler Kraftwerke hinweist. Diese neuen Strukturen eröffneten zusätzliche Handelsmöglichkeiten, deren Nutzung künftig genauer zu beobachten sein wird (s. Abbildung).

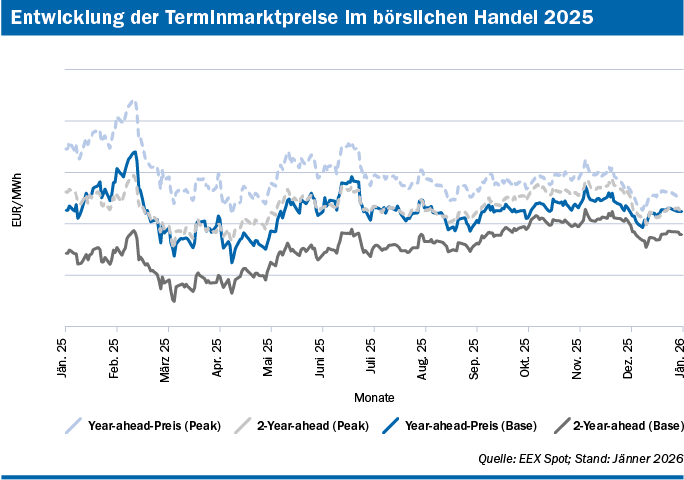

Im Gegensatz zum Spotmarkt spiegeln die Terminmärkte die Erwartungen der Marktteilnehmer für die kommenden Jahre wider. Die Preise für Stromlieferungen im Jahr 2026 erreichten im Februar ihren Höchststand, beeinflusst durch gestiegene Gaspreise. Zum Jahresende bewegten sie sich jedoch deutlich nach unten. Die am Markt gehandelten Preise für Lieferungen in den Jahren 2026 und 2027 lagen damit spürbar unter dem realisierten Spotniveau des Jahres 2025. Die Marktteilnehmer gingen also von einem weiter sinkenden Preisniveau im Stromgroßhandel aus.

Insgesamt betrug das realisierte Spotpreisniveau im Jahr 2025 99 €/MWh Base. Auf den Terminmärkten erreichten die Year-ahead-Produkte für das Jahr 2026 ihre höchsten Preise von 104 €/MWh Base und 114 €/MWh Peak im Februar. Zum Jahresende lagen die Werte bei 92 €/MWh Base und 95 €/MWh Peak. Die gehandelten Preise für Lieferungen im Jahr 2027 lagen bei 88 €/MWh Base und 92 €/MWh Peak (s. Abbildung).

| Terminmarktpreise im börslichen Handel 2025 |

| Quelle: EEX; Stand: Jänner 2026 |

Zusammenfassend zeigte das Handelsjahr 2025 ein anspruchsvolles Marktumfeld mit hoher Volatilität und wichtigen strukturellen Anpassungen. Die beobachteten Entwicklungen werden auch die kommenden Jahre prägen.

Online-Erweiterung: Spotpreise im Jahresverlauf

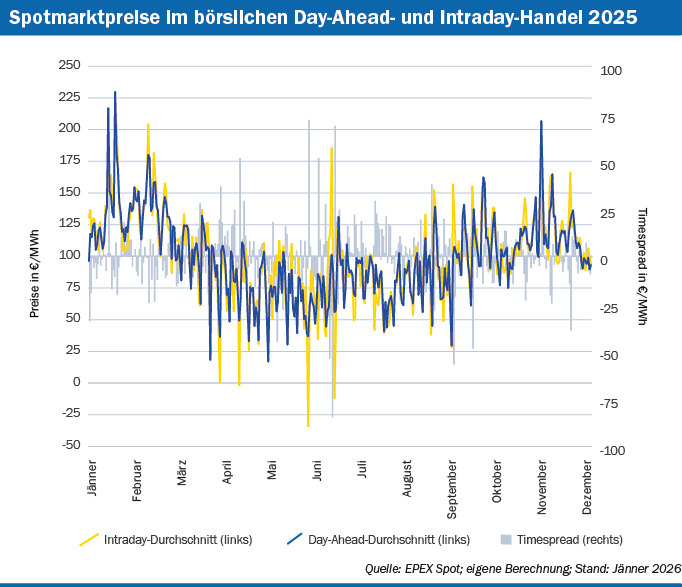

Die unterjährige Entwicklung der täglichen Durchschnittspreise in den börslichen Spothandelssegmenten Day-Ahead (Marktkopplungsauktion für Lieferungen am Folgetag) und Intraday (Fließhandel bis fünf Minuten vor Lieferung) ist in der Abbildung dargestellt.

| Spotmarktpreise im börslichen Handel 2025 Day-Ahead- und Intraday-Handel, Tagesmittelwerte |

| Quelle: EPEX Spot, eigene Berechnung; Stand: Jänner 2026 |

Saisonal bedingt steigen die Spotpreise für Strom in den Wintermonaten spürbar an. Geringere erneuerbare Erzeugung und niedrige Temperaturen führen zu höheren Residuallasten und damit zu einer stärkeren Kopplung der Strompreise an die Einsatzkosten flexibler thermischer Kraftwerke und Speicher. Vor dem Hintergrund der eingeschränkten Erzeugungspotenziale und der kälteren Witterung erreichte der durchschnittliche Day-Ahead-Preis (Base) im Jänner 2025 einen Wert von 133,9 €/MWh und lag damit deutlich über dem Vergleichswert von 81,3 €/MWh im Jänner 2024. Als wesentlicher Preistreiber fungierte in dieser Phase erneut der Anstieg der Grenzkosten für den effizienzabhängigen Einsatz von Gaskraftwerken auf 120–160 €/MWh infolge bullish verlaufender Preisentwicklungen im Gasgroßhandel. Begleitet wurde dieses hohe Preisniveau im Jänner zudem von einzelnen ausgeprägten Knappheitssituationen im grenzüberschreitenden europäischen Stromgroßhandel. In Stunden mit außergewöhnlich geringer erneuerbarer Erzeugung im deutschen Marktgebiet traten Day-Ahead-Preise von über 400 €/MWh sowie Tagesmittelwerte (Base) von über 200 €/MWh auf. Im Februar setzte sich diese Tendenz aufgrund weiterhin unterdurchschnittlicher erneuerbarer Einspeisung und zusätzlicher Gaspreissteigerungen fort. Das Day-Ahead-Preisniveau stieg auf durchschnittlich 140,8 €/MWh (zum Vergleich: 65,8 €/MWh im Februar 2024).

Der im Frühjahr üblicherweise beobachtbare Rückgang der Spotpreise ist vor allem auf steigende Temperaturen und die damit verbundene Schneeschmelze zurückzuführen, die das Potenzial der österreichischen Wasserkraft erhöhen. Im Jahr 2025 war dieser Saisoneffekt jedoch deutlich schwächer ausgeprägt als im wasserreichen Vorjahr. Historisch betrachtet zeigte das erste Halbjahr 2025 besonders geringe Wasserführung. Ab Februar lagen die monatlichen Erzeugungskoeffizienten der Laufwasserkraftwerke signifikant unter den langjährigen Mittelwerten, und auch die Wasserstände der Speicherkraftwerke blieben klar unter jenen des Vorjahres. Die resultierenden versorgungstechnischen Effekte konnten jedoch durch alternative Erzeugungskapazitäten und ausgeprägte grenzüberschreitende Handelsmöglichkeiten abgefedert werden. Der typischerweise zu beobachtende Rückgang des Spotpreisniveaus im Frühjahr war dennoch erkennbar. Während die durchschnittlichen Day-Ahead-Preise im März noch bei 103,9 €/MWh lagen, sanken sie im Juni 2025 auf 66,5 €/MWh und damit erstmals unter das Niveau des Vorjahres.

Im Juli ergaben sich schließlich veränderte Rahmenbedingungen beim Wasserdargebot. Niederschläge und unterdurchschnittliche Temperaturen erhöhten die Wasserkrafterzeugung deutlich. Gleichzeitig führte die Wetterlage in Zentraleuropa zu einer spürbar geringeren Erzeugung aus Photovoltaik (PV). Da die Preisbildung im Rahmen der grenzüberschreitenden Marktkopplung insbesondere in den Sommermonaten stark von der PV-Einspeisung beeinflusst ist, stieg das mittlere Day-Ahead-Preisniveau im Juli trotz guter Wasserführung auf 87,9 €/MWh. Mit der Normalisierung der PV-Einspeisung im August sank es jedoch wieder auf 74,3 €/MWh.

Das aus den Vorjahren bekannte Phänomen negativer Strompreise trat auch 2025 im österreichischen Marktgebiet wieder auf. Trotz geringer Wasserkrafterzeugung wurde bereits am 9. März mittags erstmals ein negativer Stundenpreis verzeichnet, ausgelöst durch Stromüberschüsse aus erneuerbarer Einspeisung, insbesondere aus PV. Bis zum letzten Auftreten am 21. September wurden insgesamt 378 Stunden mit negativen Preisen registriert. Im gleichen Zeitraum traten jedoch auch 233 Stunden mit erhöhten Preisen von über 150 €/MWh auf. Diese deutlich ausgeprägten Preisparitäten verdeutlichen den zusätzlichen Bedarf an Flexibilität auf Angebots- wie auch auf Nachfrageseite im Stromgroßhandel.

Für das österreichische Marktgebiet typisch setzte im Herbst ein steigender Preistrend ein. Der durchschnittliche Day-Ahead-Preis stieg von 92,3 €/MWh im September auf 108,9 €/MWh im Oktober. Da die PV-Einspeisung im Winterhalbjahr eine untergeordnete Rolle spielt, waren es vor allem die Windverhältnisse, die zu einer hohen kurzfristigen Variabilität im Spothandel führten. In den Wintermonaten November und Dezember kam es schließlich zu einer weiteren Verteuerung auf durchschnittlich rund 115 €/MWh sowie zu einzelnen Preisspitzen von über 300 €/MWh.

6.2 Großhandelspreise Gas

Die Heizperiode 2024/2025 verlief deutlich kälter als im außergewöhnlich milden Winter 2023/2024. Dadurch stieg die Nachfrage nach Heizgas spürbar an und die österreichischen Speicher wurden stärker genutzt. Ende Februar lag der Speicherstand bei rund 52% und damit auf einem Wert, der dem Durchschnitt der letzten Jahre entsprach. Im sehr warmen Winter 2023/2024 war der Verbrauch wesentlich geringer gewesen, weshalb die Speicher damals zu etwa 80% gefüllt geblieben waren. Diese nun wieder normalisierte, aber weiterhin solide Versorgungssituation prägte das Gasmarktumfeld des Jahres 2025.

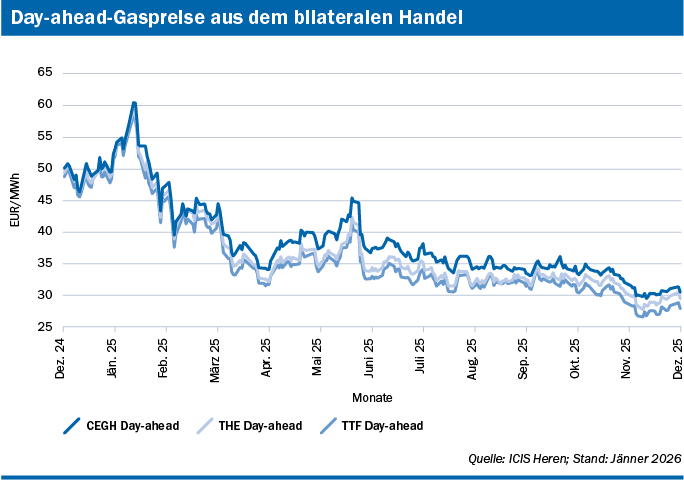

Im ersten Quartal 2025 kam es zu ausgeprägten Preisschwankungen. Am Handelspunkt Central European Gas Hub (CEGH) erreichte das Day-ahead-Produkt am 10. Februar seinen Jahreshöchstwert von 60,38 €/MWh. Ein wesentlicher Grund dafür war die geringe Stromeinspeisung aus Windkraft, Photovoltaik und Wasserkraft, wodurch Gaskraftwerke häufiger zur Stromerzeugung eingesetzt wurden und die Gasnachfrage stieg. Parallel wirkten geopolitische Faktoren auf das Marktgeschehen. Diskutiert wurde unter anderem die Aussicht auf ein mögliches Friedensabkommen mit Russland, das bei einigen Marktteilnehmern Hoffnungen auf zusätzliche Pipelineimporte auslöste.

| Day-Ahead-Gaspreise aus dem bilateralen Handel 2025 |

| Quelle: ICIS Heren; Stand: Jänner 2026 |

Im weiteren Jahresverlauf zeigten sich die Großhandelspreise weitgehend stabil (s. Abbildung). Im zweiten und dritten Quartal bewegten sie sich in einem engen Korridor, ohne dass fundamentale Faktoren den Markt klar nach oben oder unten lenkten. Kurzfristige Preisimpulse ergaben sich vor allem aus geopolitischen und politischen Nachrichten. Dazu zählten Meldungen zum Russland- Ukraine-Konflikt, handelspolitische Ankündigungen der USA sowie Diskussionen über den europäischen Ausstieg aus LNG-Lieferungen aus Russland.

Über das Jahr hinweg blieb Februar 2025 der teuerste Monat am Spotmarkt. Der durchschnittliche Day-ahead-Preis am CEGH lag bei 52,36 €/MWh, der höchste Wert bei 60,38 €/MWh. Der niedrigste Preis wurde am 10. Dezember mit 29,46 €/MWh erreicht. Insgesamt blieben die Gaspreise im Jahr 2025 höher als im Vorjahr, von Mai bis August sogar höher als 2023. Ab September war jedoch eine rückläufige Entwicklung zu beobachten, sodass die durchschnittlichen Day-ahead-Preise in den Herbstmonaten unter den Vergleichswerten der beiden Vorjahre lagen. Der günstigste Monat war der Dezember mit 30,44 €/MWh.

Am Terminmarkt standen zu Jahresbeginn vor allem die Produkte für den Sommer 2025 im Fokus. Sie wurden teurer gehandelt als die Winterprodukte 2025/2026, was der üblichen saisonalen Struktur widersprach. Auch am niederländischen TTF zeigte sich ein ähnliches Muster. Insgesamt ging die Differenz dann im Laufe des Frühjahrs zurück. Hintergrund dieser Entwicklung waren geopolitische Unsicherheiten, die insbesondere die Sommerprodukte beeinflussten. Vor diesem Kontext gewann die Diskussion über flexiblere Speicherziele an Bedeutung, da eine Lockerung der Vorgaben potenziell preisdämpfend wirken kann.

Für den Winter 2025/2026 nimmt Österreich erneut eine zentrale Rolle im europäischen Gastransit ein. Seit dem Ausfall der russischen Pipelineflüsse über die Ukraine haben sich die Transportströme stark verschoben. Gas, das am Knoten Baumgarten ankommt, stammt nun überwiegend aus westlichen Quellen wie Deutschland, Italien und den LNG-Terminals Nordwesteuropas. Gleichzeitig stieg der Importbedarf der Ukraine aufgrund fortgesetzter Angriffe auf deren Energieinfrastruktur. Dadurch wurde die Route über den österreichisch-ungarischen Korridor wichtiger.

Diese Veränderungen spiegelten sich auch in den regionalen Preisrelationen wider. Der Day-ahead-Preis am CEGH lag im Vergleich zum deutschen THE im Jahresdurchschnitt um 1,77 €/MWh höher, mit besonders deutlichen Differenzen in den Monaten Mai bis August. Gegenüber dem niederländischen TTF ergab sich ein durchschnittlicher Aufpreis von 2,79 €/MWh. Damit lagen die Preisaufschläge klar über den Werten des Vorjahres.

Insgesamt zeigten die europäischen Gasmärkte 2025 ein dynamisches Bild, das stark von Witterung und geopolitischen Entwicklungen geprägt war.

Online-Erweiterung: LNG-Preise, Kohle-, Öl- und CO2-Preise

Im globalen Flüssigerdgas-Markt (LNG) wird erst ab 2026 mit einer nennenswerten Erhöhung des Angebots beziehungsweise der Verflüssigungskapazitäten gerechnet. Folglich war das Jahr 2025 weiterhin durch die unmittelbare Konkurrenz Europas zu den asiatischen Märkten geprägt.

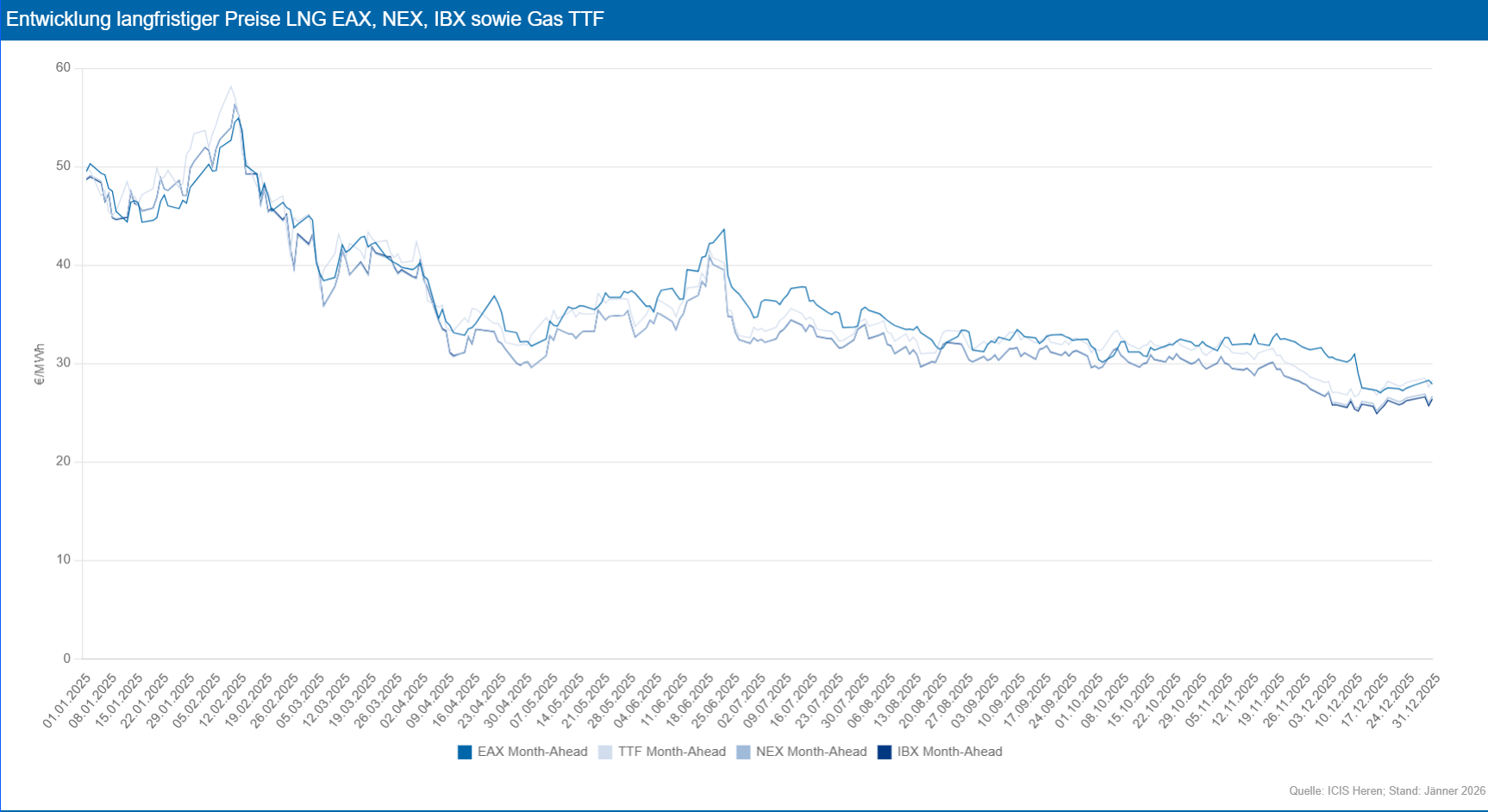

Im ersten Quartal 2025 lagen die europäischen LNG-Referenzpreise am niederländischen Title Transfer Facility (TTF, Month-Ahead) zeitweise deutlich über dem asiatischen EAX (Month-Ahead), wobei der höchste Spread im Kalenderjahr am 10. Februar erreicht wurde. An diesem Tag lag der TTF-Preis um 5,47 €/MWh über dem EAX. Von April bis September kehrte sich dieser Trend um, sodass der EAX im monatlichen Durchschnitt über dem TTF-Preis lag. Im Juli wurde mit 1,88 €/MWh Premium im Vergleich zum TTF die höchste Differenz des Jahres im Monatsmittel verzeichnet. Dennoch war der europäische Markt ausreichend mit LNG versorgt, sodass die Speicherbefüllung während der Sommermonate wettbewerbsfähig erfolgen konnte. Bereits im September 2025 näherten sich die beiden Referenzpreise wieder an und resultierten sogar in einer Trendumkehr im Monat Oktober. Der TTF-Preis lag im Monatsdurchschnitt 0,36 €/MWh über dem EAX. Obwohl sich der Preisunterschied im restlichen Jahr erneut umkehrte, blieb das LNG-Angebot für die europäischen Märkte komfortabel.

| Entwicklung langfristiger Preise LNG EAX, NEX, IBX sowie Gas TTF |

| Quelle: ICIS Heren; Stand: Jänner 2026 |

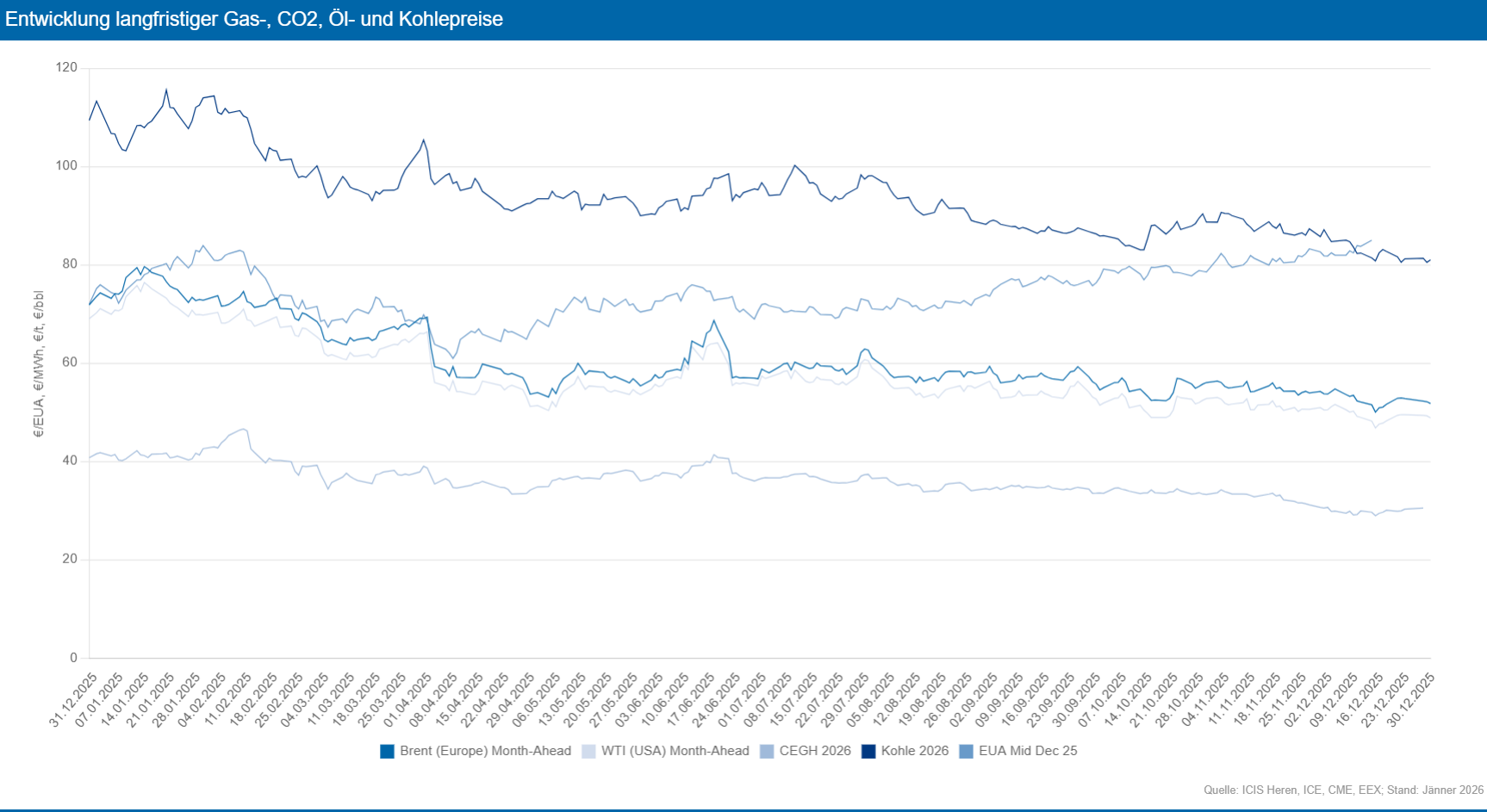

Die Month-Ahead-Preise für die Rohölsorte Brent lagen 2025 im Jahresdurchschnitt bei 60,52 €/Barrel und damit 18% niedriger als im Vorjahr. Die für die USA relevante Sorte West Texas Intermediate (WTI) erreichte einen jährlichen Durchschnittspreis von 57,43 €/Barrel, was einem Rückgang von 17% im Vergleich zu 2024 entspricht.

Auch die Kohlepreise sanken 2025. Das Year-Ahead-Produkt wurde mit einem jährlichen Durchschnittspreis von 94,03 €/t um 11% günstiger gehandelt als im Handelszeitraum 2024.

Anders verhielten sich die CO2-Zertifikate, die mit einem Durchschnittspreis von 74,39 €/EUA einen Anstieg von 8% gegenüber dem Vorjahr verzeichneten.

Die österreichischen Gaspreise für die Lieferung im Kalenderjahr 2026 wurden im Handelsjahr 2025 durchschnittlich zu 36,15 €/MWh gehandelt. Im Jahresverlauf war jedoch eine sinkende Tendenz erkennbar. Der niedrigste Monatswert des Jahres wurde schließlich im Dezember mit 29,88 €/MWh erreicht.

| Entwicklung langfristiger Gas-, CO2, Öl- und Kohlepreise |

| Quelle: ICIS Heren, ICE, CME, EEX; Stand: Jänner 2026 |

6.3 Haushaltsmarkt

Im Jahr 2025 zeigte sich eine deutliche Erholung des österreichischen Strom- und Gasmarkts nach den vorhergehenden Krisenjahren. Die Anzahl der Strom-Neukund:innenangebote stieg wieder auf nahezu Vorkrisenniveau, während die Zahl der österreichweit tätigen Lieferanten stabil blieb, jedoch weiterhin auf niedrigerem Niveau als im Vergleich zu vor der Krise. Im Gasbereich blieben die Neukund:innenangebote unter dem Vorkrisenniveau, und auch die Zahl der Anbieter war geringer. Die Preise für Haushaltskund:innen entwickelten sich insgesamt rückläufig, sowohl im Strom- als auch im Gasbereich, wobei sich das Preisspektrum deutlich verengte.

Das erweiterte Preismonitoring und die Kooperation der E-Control mit der Bundeswettbewerbsbehörde lieferten umfassende Einblicke in die Angebots- und Wettbewerbssituation. Insbesondere die Analysen der Taskforce zeigten, dass die Märkte in Versorgungsgebieten weiterhin von etablierten Anbietern dominiert werden. Auf dieser Basis wurden Empfehlungen für mehr Transparenz und Wettbewerb entwickelt.

6.3.1 Lieferanten, Angebote, Haushaltspreise und Wechselzahlen

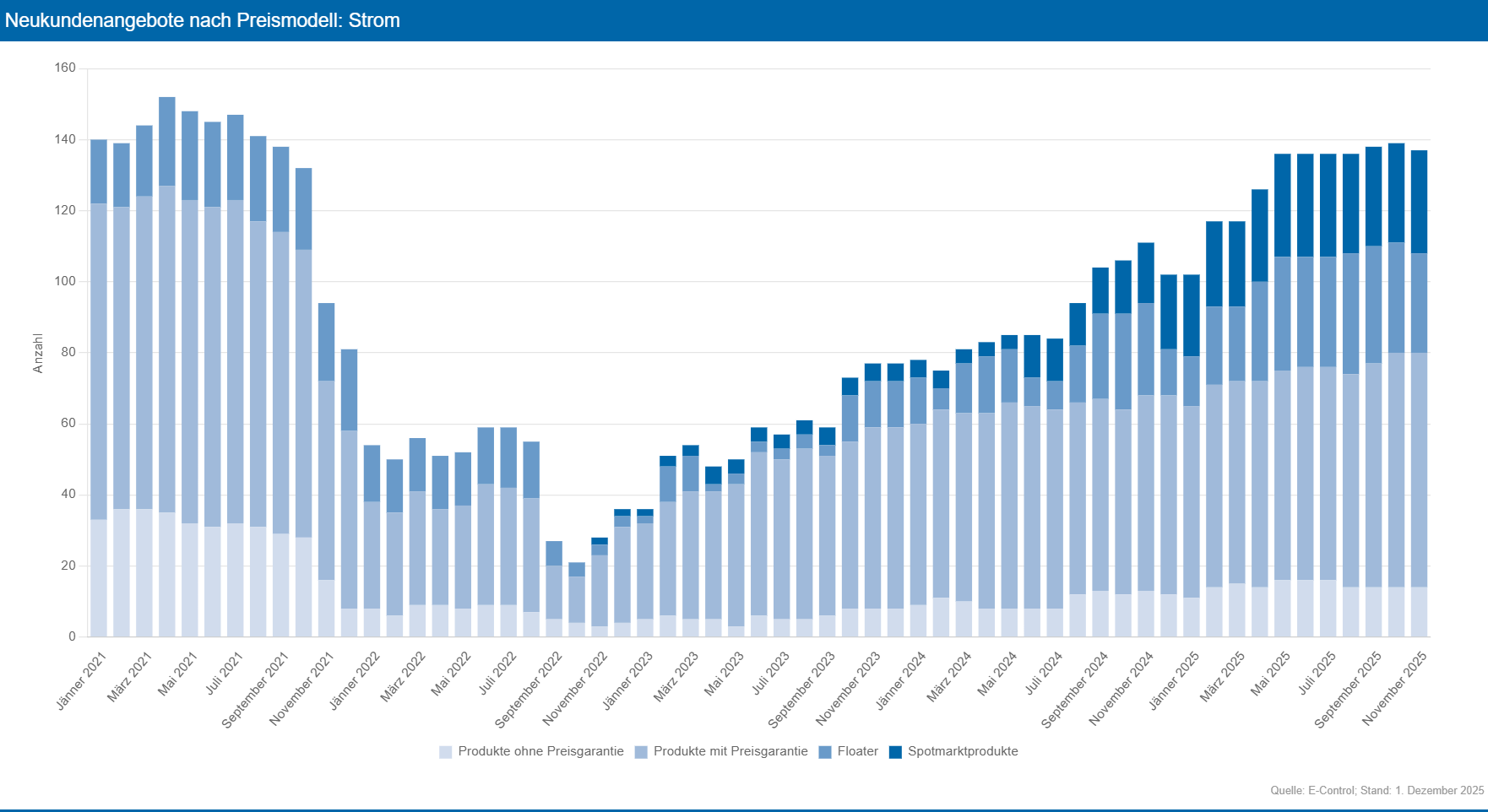

Im Strombereich hat sich die Anzahl der Neukund:innenangebote im Vergleich zu 2024 deutlich erholt und liegt wieder nahe dem Vorkrisenniveau. Auch die Zahl der Spotmarktprodukte ist seit deren Aufnahme in den Tarifkalkulator im Oktober 2022 merklich gestiegen und betrug mit Jahresende rund 18 Produkte.

Die Zahl der österreichweit tätigen Stromlieferanten war 2025 mit bis zu 40 Anbietern wieder relativ stabil. Drei österreichweite Lieferanten kamen hinzu, fünf sind jedoch ausgetreten oder haben ihren Austritt bis Jahresende angekündigt. Das Vorkrisenniveau mit bis zu 56 österreichweit tätigen Stromlieferanten wurde 2025 noch nicht wieder erreicht, der Markt hat sich jedoch seit dem Tiefststand im Oktober 2022 deutlich erholt.

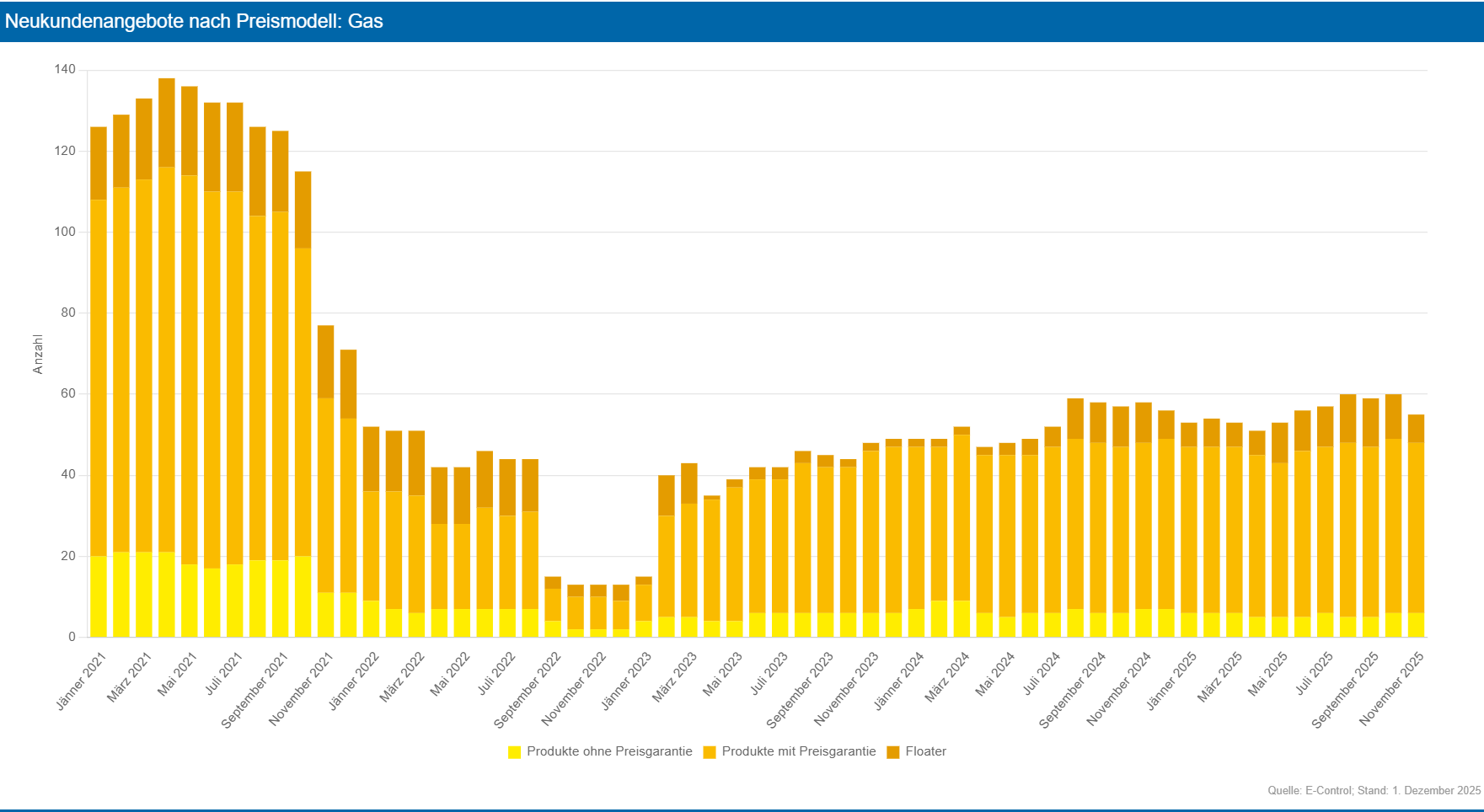

Im Gasbereich bleibt die Zahl der Neukund:innenangebote im Vergleich zum Vorkrisenniveau etwa halbiert. 2025 wurden bis zu 61 Produkte angeboten, und bis zu 15 Lieferanten waren österreichweit aktiv. Ein neuer Anbieter trat in den österreichweiten Markt ein.

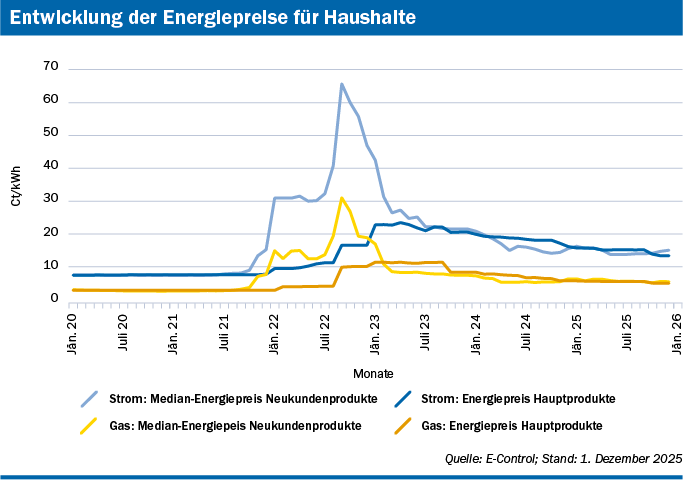

Die Entwicklung des Medians der Neukund:innenprodukte im Tarifkalkulator war 2025 relativ stabil. Im Dezember lagen die Preise bei rund 16 Cent/kWh im Strombereich und bei rund 6 Cent/kWh im Gasbereich. Damit blieben sie deutlich unter den Spitzenwerten von September 2022, die bei 65 Cent/kWh für Strom und 31 Cent/kWh für Gas lagen.

Das gewichtete Mittel der Hauptprodukte der größten angestammten Anbieter betrug 2025 im Gasbereich rund 6 Cent/kWh. Im Strombereich sank das gewichtete Mittel der 13 größten angestammten Anbieter mit Oktober 2025 und lag Ende des Jahres bei rund 14 Cent/kWh (s. Abbildung).

| Entwicklung der Energiepreise für Haushalte |

| Quelle: E-Control; Stand: 1. Dezember 2025 |

Die Wechselraten stiegen bei Strom auf 5,4% (Vorjahr 4,7%) und sanken bei Gas auf 6,3% (Vorjahr 6,5%). Damit liegen sie für Österreich auf einem hohen Niveau, europaweit aber weiterhin im unteren Mittelfeld. Die Marktkonzentration nach Netzgebieten und der Herfindahl-Hirschman-Index (HHI) blieben 2025 konstant hoch.

Online-Erweiterung: Grafiken zu Neukundenangeboten für Strom und Gas

| Neukundenangebote nach Preismodell: Strom |

| Quelle: E-Control; Stand: 1. Dezember 2025 |

| Neukundenangebote nach Preismodell: Gas |

| Quelle: E-Control; Stand: 1. Dezember 2025 |

6.3.2 Preismonitoring für Strom

Seit 20. August 2024 stehen erstmals Daten aus dem seit 1. Jänner 2024 geltenden § 5 Abs. 6 der Elektrizitäts-Monitoring-Verordnung (EMo-V) 2022 zur Verfügung. Ziel des neu hinzugefügten Absatzes ist es, detailliertere Einblicke in die Preis- und Produktsituation von Endkund:innen zu erhalten. Alle Lieferanten, die Verbraucher:innen gemäß § 1 Abs. 1 Z 2 Konsumentenschutzgesetz (KSchG) sowie Kleinunternehmen nach § 7 Abs. 1 Z 33 Elektrizitätswirtschafts- und

-organisationsgesetz (ElWOG) 2010 beliefern, müssen nach Produkten aufgeschlüsselt u. a. Preiskomponenten, Produktkategorie und die Anzahl der Kund:innen melden, die das jeweilige Produkt beziehen. Dadurch entsteht erstmals eine umfassende Übersicht der tatsächlich bezogenen Produkte.

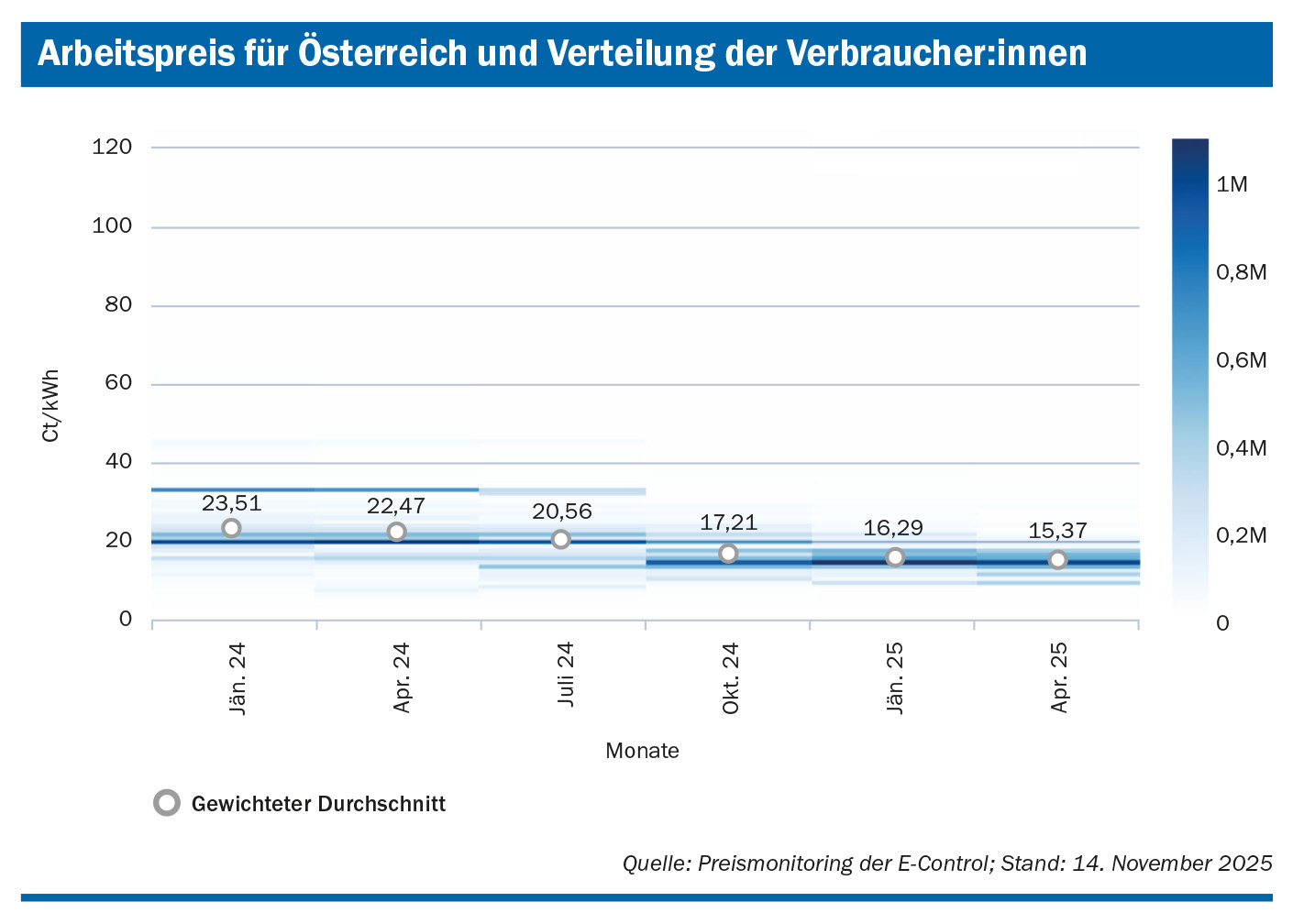

Die Auswertung der Daten zeigt, dass der Arbeitspreis des gewichteten Mittels der Hauptprodukte gut geeignet ist, um den tatsächlichen durchschnittlichen Arbeitspreis aller österreichischen Haushaltskund:innen abzuschätzen. Im Rahmen des erweiterten Preismonitorings kann ein stichtagsbezogener, gewichteter Arbeitspreis an vier Terminen pro Jahr berechnet werden. Die

Auswertung von Jänner 2024 bis April 2025 zeigt einen deutlichen Rückgang der Arbeitspreise um rund 8 Cent/kWh. Gleichzeitig nahm die Streuung der Arbeitspreise ab. Während im Jänner 2024 noch eine relevante Anzahl von Verbraucher:innen zwischen 10 und 42 Cent/kWh zahlte, lag die Spanne im April 2025 nur noch zwischen 10 und 20 Cent/kWh. Am 15. April 2025 zahlten über eine Million österreichische Verbraucher:innen einen Arbeitspreis von rund 15 Cent/kWh, der gewichtete Durchschnittspreis lag bei 15,37 Cent/kWh (s. Abbildung).

Das erweiterte Preismonitoring ermöglicht zudem Aussagen zu den tatsächlich kontrahierten Produktkategorien. Im April 2025 handelte es sich bei etwa 90% der Neu- und Bestandskund:innenprodukte von Haushalten um Festpreisprodukte mit oder ohne Preisgarantie, etwas mehr als 6% waren Floater, über 3% Time-of-Use-Produkte und 1% Spotmarktprodukte. Ein Vergleich mit dem Neukund:innenangebot im Tarifkalkulator zeigt Abweichungen. Das Angebot im Tarifkalkulator weist einen höheren Anteil an Spotmarktprodukten, Floatern und Time-of-Use Produkten und dafür einen geringeren Anteil an Festpreisprodukten auf.

6.3.3 Taskforce mit der BWB zum Thema Wettbewerb

Im Jahr 2022 führten Marktverwerfungen zu einer Initiative der E-Control und der Bundeswettbewerbsbehörde (BWB). Im Januar 2023 starteten die beiden Institutionen eine gemeinsame Taskforce zur Untersuchung des österreichischen Strom- und Gasmarkts. Nach zwei Zwischenberichten wurde im Juni 2025 der Abschlussbericht veröffentlicht und die Arbeit der Taskforce vorerst abgeschlossen.

Die Analysen zeigten, dass die Preis- und Angebotssituation im Juni 2025 weiterhin nicht das Vorkrisenniveau erreicht hatte. Kund:innen in Österreich waren nach wie vor höheren Preisen und einem eingeschränkten Angebot an Lieferanten und Produkten ausgesetzt. Die Wechselzahlen erholten sich leicht, blieben jedoch im europaweiten Vergleich niedrig. Zudem stellte der Bericht fest, dass sich der Strom- und Gasmarkt in Österreich auf Ebene der Versorgungsgebiete abgrenzen lässt. Die Incumbents, also jene Lieferanten, die vor der Liberalisierung das Gebietsmonopol innehatten, halten in ihren angestammten Netzgebieten hohe Marktanteile und dominieren somit den lokalen Markt.

Auf Basis der Analysen aus den Zwischen- und Abschlussberichten formulierten die E-Control und die BWB zehn Empfehlungen zur Belebung des Wettbewerbs und zur Förderung von Transparenz auf dem Strom- und Gasmarkt:

- Einführung eines Best-Practice-Modells für die transparente Produktbezeichnung und -gestaltung

- Eine monatliche Rechnung für eine regelmäßige und transparente Kostenübersicht

- Förderung von Spotmarktprodukten zur Flexibilisierung der Nachfrage

- Definition klarer Sanktionskompetenzen gegen Preismanipulation (in Krisenzeiten)

- Aufbau einer Datenbasis zur zielgerichteten Unterstützung von Endkund:innen (in Krisenzeiten)

- Krisenfitte Energiegesetze

- Begrenzung und Entflechtung von Kreuzbeteiligungen im Energiesektor

- Einführung einer Blacklist bzw. eines Fairnesskatalogs für Strom- und Gaslieferanten

- Rascher Beschluss des Elektrizitätswirtschaftsgesetzes (ElWG)

- Verlängerung des Gesetzes zur Abmilderung von Krisenfolgen und zur Verbesserung der Marktbedingungen

Seit der Veröffentlichung des Abschlussberichts arbeiten die E-Control und die BWB gemeinsam an der Umsetzung von Punkt 8. Ziel ist es, dass Lieferanten sich zu einem wettbewerbsfreundlichen und transparenten Marktverhalten verpflichten, das über die gesetzlichen Vorgaben hinausgeht. Der Fairnesskatalog wurde noch vor Jahresende zur Konsultation mit der Branche veröffentlicht und wird voraussichtlich im Februar 2026 fertiggestellt.