7.1 Strommarkt

Die Strommarktregeln und der regulatorische Rahmen in Österreich haben sich 2025 deutlich weiterentwickelt, um den zunehmenden Anforderungen eines digitalisierten und flexibilisierten Stromsystems gerecht zu werden. Wichtige Änderungen betrafen die TOR Netzrückwirkungen, neue Kategorien für Netzbenutzer sowie die Regulierung von Aggregatoren, die dezentrale Flexibilität am Markt bündeln. Parallel wurden die Marktkommunikation, Fahrpläne und der Datenaustausch modernisiert, während europäische Vorgaben den Zugang zu Endkund:innendaten und die Interoperabilität von Systemen weiter voranbringen. Der geplante EU-Netzkodex zur Laststeuerung zielt darauf ab, flexible Anlagen umfassend in die Strommärkte zu integrieren und standardisierte Prozesse für Marktteilnehmer zu schaffen. Vorbereitungen für den 24-Stunden-Wechsel wurden bereits getroffen.

Darüber hinaus spielten Batteriespeicher, Hybridanlagen und der Regelreservemarkt eine zentrale Rolle für Versorgungssicherheit und Netzstabilität. Die E-Control setzte sich 2025 für einheitliche Rahmenbedingungen und klare Regeln ein, um administrative Hürden zu reduzieren und die Marktintegration zu verbessern. Auch die Umsetzung europäischer Vorgaben, wie die Strommarktintegration und der Cybersecurity-Netzkodex, standen im Fokus, um die Resilienz kritischer Infrastruktur zu stärken und die Zusammenarbeit auf EU-Ebene zu vertiefen. Insgesamt verdeutlicht das Jahr 2025 den zunehmenden Einfluss regulatorischer Anpassungen auf die Effizienz, Flexibilität und Sicherheit des österreichischen Strommarkts.

7.1.1 Strommarktregeln

Die aktuellen Entwicklungen im regulatorischen Rahmen zeigen, wie stark sich Marktstrukturen, Datenaustauschprozesse und Anforderungen an Netz und Marktakteure weiterentwickeln. Im Jahr 2025 standen die Überarbeitung technischer Vorgaben, neue Kategorien für Netzbenutzer, der Ausbau europäischer Regelwerke sowie die Stärkung digitaler Prozesse im Mittelpunkt. Die E-Control war dabei in zentrale Abstimmungen eingebunden und setzte nationale Anpassungen um, die den Einsatz flexibler Anlagen erleichtern, den Datenaustausch modernisieren und die Integration neuer Marktrollen wie Aggregatoren unterstützen.

Gleichzeitig schreitet auf europäischer Ebene die Harmonisierung von Datenzugang, Interoperabilität und Flexibilitätsanforderungen voran. Neue Verordnungen und Netzkodizes schaffen ein einheitlicheres Fundament für die Laststeuerung. Diese Entwicklungen tragen dazu bei, die Energiewende systematisch abzusichern und die Beteiligung unterschiedlichster Akteure am Markt zu erleichtern.

7.1.1.1 TOR Netzrückwirkungen

Im zweiten Quartal 2025 wurden die TOR Netzrückwirkungen veröffentlicht und ersetzten die bisherige TOR D2 Version 2.4. Die neue Fassung besteht aus drei Teildokumenten für Nieder-, Mittel- und Hochspannung. Stromerzeugungs- und Verbrauchsanlagen werden bei der Beurteilung von Netzrückwirkungen nun gleichwertig berücksichtigt. Darüber hinaus wurden Verträglichkeits- und Planungspegel, Richtwerte und Proportionalitätsfaktoren angepasst sowie redaktionelle Änderungen vorgenommen.

Mit Mitte August wurden auch die überarbeiteten TOR Verteilernetzanschluss (Version 1.3) veröffentlicht. Sie gelten für alle Ladeeinrichtungen mit einer Bemessungsleistung über 3,68 kVA.

7.1.1.2 Aggregatoren

Aggregatoren bündeln dezentral verteilte Kleinanlagen, um deren Flexibilit.t im Auftrag der Kunden an Spotmärkte und Märkte für Netz- und Systemdienstleistungen zu vermarkten. Unabhängige Aggregatoren können gemäß EU-Rechtsrahmen ohne Zustimmung der Lieferanten ihrer Kunden tätig sein.

Das ElWG enthält die gesetzlichen Rahmenbedingungen für Aggregatoren. Gemäß § 23 ElWG haben Kunden das Recht, zusätzlich zu ihrem bestehenden Liefer- oder Abnahmevertrag einen Aggregierungsvertrag abzuschließen. Die §§ 25 und 26 ElWG regeln den Wechsel des Aggregators.

Weitere Bestimmungen finden sich in § 63 ElWG „Last- und Einspeisesteuerung“. Danach legt die Regulierungsbehörde den notwendigen Datenaustausch zwischen Aggregatoren und anderen Marktteilnehmern in den Sonstigen Marktregeln fest und kann den finanziellen Ausgleich zwischen Aggregatoren und Lieferanten per Verordnung regeln.

Auf europäischer Ebene ist der Netzkodex Demand Response in Vorbereitung, der ebenfalls Regelungen für Aggregatoren enthält.

7.1.1.3 SoMa Marktkommunikation, Fahrpläne, Datenaustausch Netzbetrieb

Die sieben Kapitel der sonstigen Marktregeln regeln den Datenaustausch zwischen Marktteilnehmern, wenn mindestens einer aus dem regulierten Bereich stammt. „Marktkommunikation“ umfasst dabei alle Verfahren zur Abwicklung energiewirtschaftlicher Marktprozesse inklusive Datenformate und Übertragungswege. Die neue Version des Kapitels „Marktkommunikation“, die sich auf die Governance des Datenaustauschs über die EDA-Plattform bezieht, wurde im April 2025 zur Konsultation gestellt. Aufgrund der vorhergesehenen umfangreichen Änderungen nahm das Abstimmungsverfahren etwas länger in Anspruch. Die neue Version dieses Kapitels der sonstigen Marktregeln wurde Ende 2025 veröffentlicht.

Das Kapitel „Fahrpläne“ beschreibt die Umsetzung der SOGL-Datenaustausch-Verordnung für Stromerzeugungs-, Verbrauchs- und Verfügbarkeitsfahrpläne signifikanter Netznutzer. In der Version 6.7, die Anfang Oktober 2025 in Kraft

trat, wird stärker zwischen Handelsfahrplänen für die Bilanzierung und Erzeugungs-/Verbrauchs-/Verfügbarkeitsfahrplänen unterschieden. Zudem wurde die Fahrplanübermittlung durch Zählpunktaggregation vereinfacht.

Der Konsultationsentwurf des neuen Stromkapitels „Datenaustausch Netzbetrieb“ legt die Rahmenbedingungen für die Übermittlung von Echtzeitdaten der signifikanten Netznutzer, Sollwertvorgaben von Wirk- und Blindleistung gemäß TOR und weitere netzbetriebliche Daten fest. Die Konsultation ging mit Anfang Dezember 2025 zu Ende.

7.1.1.4 Netzbenutzerkategorien-Verordnung 2024

Für verschiedene Anwendungsbereiche und Zwecke spielen im energiewirtschaftlichen Datenaustausch die Stammdaten der Netzbenutzer und damit deren Kategorisierung eine wichtige Rolle. Die Anforderungen an die Kategorisierung haben sich in den letzten zehn Jahren durch gravierende Änderungen in der Landschaft des Elektrizitätsmarktes sowie durch europäische Vorgaben verändert. Die technischen und organisatorischen Ausprägungen auf Zählpunktebene als Teil der Stammdaten haben dadurch deutlich an Bedeutung gewonnen, beispielsweise für neue Tarifierungsmodelle, Statistik, Monitoring, Netzsicherheit, Bilanzierung, Prognose und Stromherkunftsnachweise.

Anfang 2025 wurde mit der Novellierung der Netzbenutzerkategorien-Verordnung 2024 (NB-V 2024) der E-Control eine umfassendere Kategorisierung eingeführt als bisher. Die Verordnung sieht eine differenziertere und strukturiertere Kategorisierung der Netzbenutzer nach Netzebenen, Elektrizitäts- und Nicht-Elektrizitätsunternehmen, Zählpunkten mit und ohne Speicheranlagen sowie nach der regionalen Klassifikation des Versorgungsgebietes vor. Für Einspeiser ist eine deutlich detailliertere Kategorisierung vorgesehen, die sich an den Technologie- und Brennstoffcodes der Association of Issuing Bodies (AIB) orientiert, um eine Vereinheitlichung in den relevanten Anwendungsbereichen zu erreichen.

Die Umsetzungsfristen, die für den 1. Juli 2025 und den 1. Januar 2026 vorgesehen sind, beinhalten eine gewisse Übergangszeit. Aus heutiger Sicht und laut Rückmeldungen der Netzbetreiber können diese Fristen nicht eingehalten werden, es besteht jedoch eine Zusage der Netzbetreiber zur schnellstmöglichen Umsetzung.

7.1.1.5 Europäische Ziele und Vorgaben für Daten der Endkunden

Artikel 24 der EU-Stromrichtlinie (Richtlinie 2019/944) überträgt der EU-Kommission die Befugnis zu Durchführungsverordnungen für den Zugang zu Endkund:innendaten. Darunter sind Mess- und Verbrauchsdaten sowie die für Versorgerwechsel, Laststeuerung und andere Dienste erforderlichen Daten zu verstehen. Diese Durchführungsverordnungen sind Teil des EU-Aktionsplans zur Digitalisierung des Energiesystems und sollen die Interoperabilität von Systemen fördern.

Die erste der geplanten Verordnungen betrifft die diskriminierungsfreie Nutzung von Mess- und Verbrauchsdaten sowie die Schaffung eines Referenzmodells für

Interoperabilität im Elektrizitätsmarkt (VO 2023/1162). Sie trat Mitte 2023 in Kraft. Ein gemeinsames Archiv macht nationale Praktiken zugänglich und erleichtert neuen Teilnehmern den Zugang. Die Mitgliedstaaten müssen nationale Praktiken abbilden und aktualisieren.

Weitere Verordnungen sind in Vorbereitung, u. a. zu Daten für den Versorgerwechsel, für die Laststeuerung und zur Interoperabilität von Energiedienstleistungen. Die Entwürfe werden in der Smart Energy Expert Group (SEEG) erarbeitet, an der auch das Bundesministerium für Wirtschaft und Energie (BMWET) und die E-Control beteiligt sind. Die Gruppe unterstützt die EU-Kommission bei der digitalen Transformation des Energiesystems und bei der Einführung intelligenter Energielösungen.

7.1.1.6 Netzkodex zur Laststeuerung

Die EU-Netzkodizes sind rechtsverbindliche Durchführungsbestimmungen, die den Netzanschluss, den Netzbetrieb und die Strommärkte regeln. Ein derzeit in Ausarbeitung befindlicher Netzkodex für die Laststeuerung zielt auf die umfassende Marktintegration aller flexiblen Anlagen ab, d.h. also regelbarer Stromerzeugungsanlagen, Speicher und flexibler Lasten in sämtliche Elektrizitätsmärkte. Darüber hinaus wird er unter anderem Vorgaben für die Flexibilitätsbeschaffung durch Netzbetreiber enthalten, EU-weite Anforderungen an Netzentwicklungspläne für Verteilernetze definieren sowie Regelungen für das Miteigentum von Netzbetreibern an Energiespeichern und für die Erarbeitung allgemeiner Bedingungen für Flexibilitätsanbieter schaffen.

Der Netzkodex knüpft an bestehende EU-Verordnungen an, die eine marktbasierte Beschaffung von Systemdienstleistungen einschließlich Engpassmanagement, Spannungsregelung und Systemausgleich vorschreiben. Da diese Vorgaben in Österreich bislang noch nicht vollständig in nationales Recht umgesetzt sind, werden die neuen Bestimmungen des Netzkodex auch maßgeblich zur Erfüllung bestehender EU-Anforderungen beitragen.

Der Netzkodex beinhaltet unter anderem „.Äquivalenztabellen“ zur Vermeidung redundanter Präqualifikationsverfahren, die Einrichtung eines nationalen „Flexibilitäts-Informationssystems“ zur Standardisierung und Beschleunigung zentraler Prozesse wie Markteintritt, Aggregatorenwechsel oder Registrierung flexibler Einheiten sowie vereinfachte Verfahren für kleinteilige Flexibilitäten wie Ladeeinrichtungen, Solarspeicher oder Wärmepumpen.

Der von den europäischen Netzbetreiberorganisationen ENTSO-E und EU DSO Entity erarbeitete Entwurf des Netzkodex wurde Mitte 2024 an ACER übermittelt. Die anschließende Überarbeitung durch ACER erfolgte in enger Abstimmung mit den nationalen Regulierungsbehörden in einem kontinuierlichen Prozess, in den auch Mitarbeiter:innen der E-Control eingebunden waren. Im September 2024 brachte ACER eine erste überarbeitete Fassung zur Konsultation. Der finale Vorschlag wurde Ende März 2025 an die Europäische Kommission übermittelt. Mit dem Erlass des Netzkodex wird im Jahr 2026 gerechnet.

7.1.2 Wechselverordnung

Laut EU-Richtlinien 2019/944 und 2024/1788 darf der technische Vorgang des Wechsels ab 2026 nicht länger als 24 Stunden dauern. Zur Umsetzung plante die Europäische Kommission, eine Durchführungsverordnung samt Referenzmodell für den Wechsel Ende 2025 zu veröffentlichen. Diese war mit Jahresende jedoch noch nicht verfügbar.

Gem. § 76 Abs. 7 ElWOG 2010 und § 123 Abs. 7 GWG 2011 kann die E-Control mittels Verordnung alle maßgeblichen Verfahren für den Lieferanten- bzw. Versorgerwechsel, die Neuanmeldung sowie die Abmeldung regeln. Die E-Control rief bereits im Jahr 2025 eine Arbeitsgruppe ins Leben, in der gemeinsam mit der Branche an der künftigen Wechsel-VO gearbeitet wurde. Dabei liegt der Fokus auf Automatisierungsmöglichkeiten, kürzeren Fristen sowie Praktikabilität im Massenkund:innengeschäft. Zudem sollen manuelle Korrektureingriffe und Fehlerquoten reduziert werden.

Mit dem ElWG ist die Rechtsgrundlage für die Wechsel-VO nun gegeben und es kann eine Finalisierung angestrebt werden.

7.1.3 Batteriespeicher und Hybridanlagen

Elektrischen Energiespeichern kommt in einem zunehmend von volatiler Stromerzeugung geprägten Stromsystem eine wichtige Rolle für die Lastdeckung zu. Darüber hinaus können Speicher innerhalb von Kundenanlagen netzwirksame Einspeisespitzen reduzieren und zur Deckung von Lastspitzen beitragen. Hybridanlagen ermöglichen zudem eine effizientere Nutzung bestehender Netzanschlusskapazitäten und -infrastrukturen und unterstützen eine raschere Integration erneuerbarer Energie in das Stromsystem. Gerade in Regionen oder Zeiträumen mit knappen Netzanschlusskapazitäten ist das wachsende Interesse an Hybridanlagen daher positiv zu bewerten.

Unklare Rahmenbedingungen und Interpretationsspielräume im bestehenden Rechtsrahmen können jedoch zu Ineffizienzen und Verzögerungen beim Zubau erneuerbarer Erzeugungsanlagen und elektrischer Energiespeicher führen. Um dem entgegenzuwirken und zweckdienliche Ansätze mit Marktteilnehmern und Stakeholdern abzustimmen, hat die E-Control im März/April 2025 eine öffentliche Konsultation des Diskussionspapiers „Elektrische Energiespeicher und Hybridanlagen“ durchgeführt. Ziel dieser Konsultation war es, administrative Barrieren für neue Anlagenkonzepte abzubauen, Klarheit für Netzbenutzer zu schaffen und sicherzustellen, dass Speicher hinter dem Zählpunkt sowie Hybridanlagen beim Netzanschluss österreichweit einheitlich behandelt werden.

Insgesamt 23 Stakeholder bzw. Institutionen nahmen die Möglichkeit einer Stellungnahme wahr. Die teils sehr umfangreichen Kommentare zum Konsultationsentwurf werden in die weitere Ausgestaltung des regulatorischen Rahmens für Speicher und Hybridanlagen einfließen. Ermöglicht wird dies durch eine gesetzlich verankerte Festlegungskompetenz in den TOR für Messkonzepte und Berechnungsregeln für virtuelle Zählpunkte (bzw. „Abrechnungspunkte“). Im ElWG findet sich dazu in § 111 eine entsprechende Bestimmung.

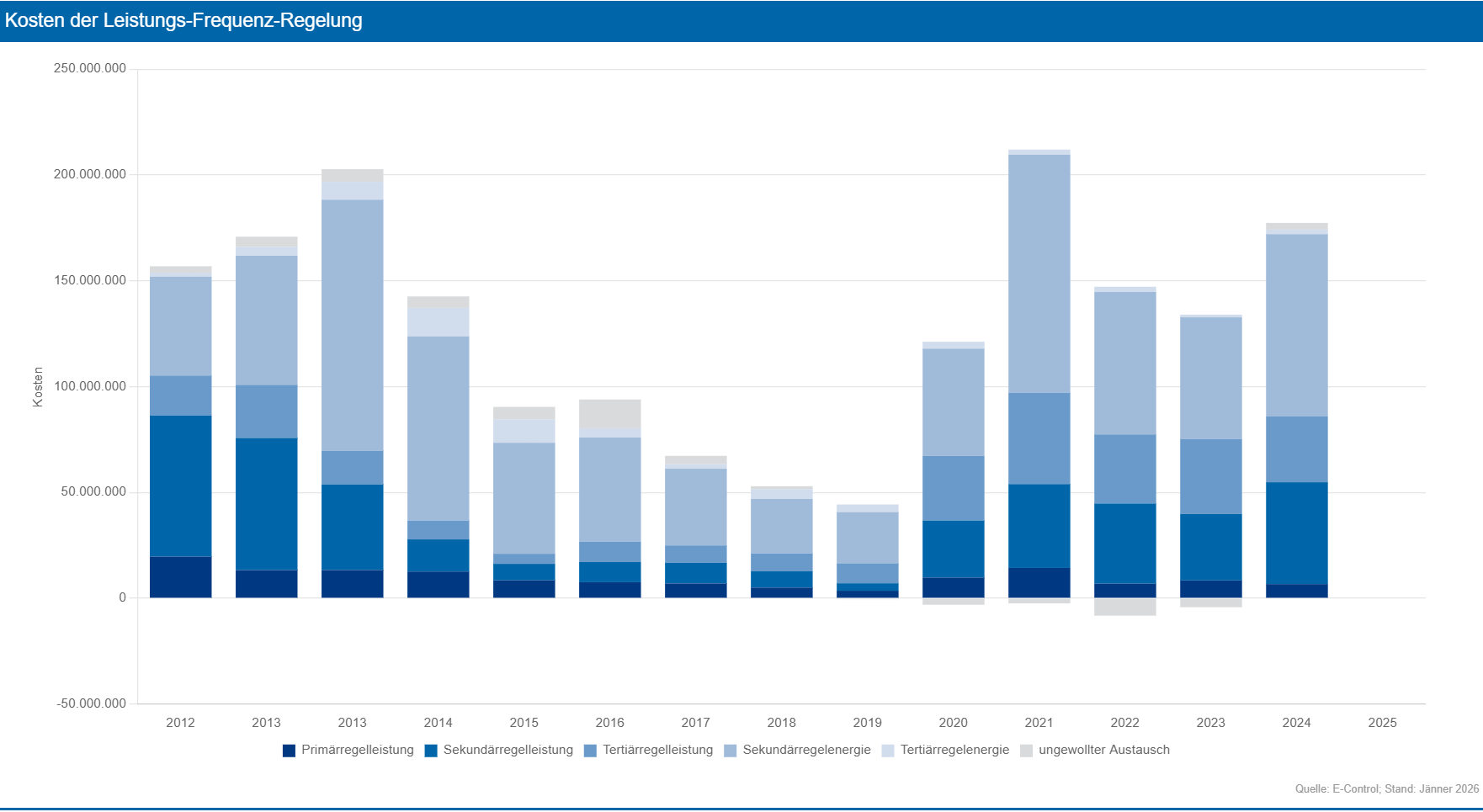

7.1.4 Regelreservemarkt

Die Leistungs-Frequenz-Regelung sorgt dafür, dass Erzeugung und Verbrauch im Stromsystem jederzeit im Gleichgewicht bleiben und die Netzfrequenz stabil ist. Dafür stehen unterschiedliche Regelungsstufen zur Verfügung, deren Beschaffung einheitlich durch den Regelzonenführer erfolgt. Anbieter können an den Ausschreibungen teilnehmen, wenn sie die technischen Voraussetzungen erfüllen und einen Rahmenvertrag abgeschlossen haben. Die E-Control setzt dabei die regulatorischen Rahmenbedingungen und begleitet nationale und internationale Entwicklungen.

Die Kosten der Regelreserve wurden 2025 deutlich durch die Preisentwicklung auf den europäischen Plattformen beeinflusst. Besonders hohe Kosten der Sekundärregelenergie traten an einigen Tagen im ersten Halbjahr auf. Nach der Einführung einer Maßnahme zur Begrenzung sehr teurer Aktivierungen durch den Regelzonenführer zur Jahresmitte fielen die Kosten im zweiten Halbjahr spürbar niedriger aus. Insgesamt lagen die Aufwendungen dennoch deutlich über dem Niveau von 2024. Insgesamt zeigt sich, dass die europäische Zusammenarbeit bei der Regelreserve weiter voranschreitet und für die Versorgungssicherheit immer wichtiger wird.

Online-Erweiterung: Funktionsweise, Marktstruktur, europäische Kooperationen zur Leistungs-Frequenz-Regelung

Die Leistungs-Frequenz-Regelung setzt sich aus Primär-, Sekundär- und Tertiärregelung zusammen. Sie gleicht laufend Ungleichgewichte zwischen Erzeugung und Verbrauch aus. Die Beschaffung der benötigten Regelreserve erfolgt durch den Regelzonenführer über regelmäßige Ausschreibungen. Teilnahmeberechtigt sind Marktteilnehmer, die die technischen Anforderungen erfüllen und einen Rahmenvertrag unterzeichnet haben.

Der Regelreservemarkt für Sekundär- und Tertiärregelung besteht aus dem Markt für Regelenergieprodukte und dem Regelleistungsmarkt. Auf dem Regelenergiemarkt werden unmittelbar vor Echtzeit Gebote eingeholt, die zur Stabilisierung der Regelzone aktiviert werden. Die Anbieter erhalten eine Vergütung für die erbrachte Regelenergie. Der Regelleistungsmarkt findet am Vortag statt. Mit ihren Geboten verpflichten sich Anbieter, im Regelenergiemarkt bestimmte Zeitscheiben abzudecken. Dadurch stellt der Regelzonenführer sicher, dass ausreichend aktivierbare Reserve zur Verfügung steht. Die Primärregelung stellt einen Sonderfall dar, da hier nur die Vorhaltung vergütet wird, nicht aber die aktivierte Energie.

Für die Kostenbildung sind die Preise auf den europäischen Regelreserveplattformen entscheidend. Die E-Control gestaltet die dafür relevanten Rahmenbedingungen, setzt nationale Initiativen zur Belebung des Marktes um und arbeitet eng mit internationalen Partnern zusammen. Grundlage vieler Entwicklungen ist die EU-Leitlinie über den Systemausgleich (VO 2017/2195), auf deren Basis gemeinsame Plattformen für den Austausch von Regelenergie geschaffen wurden. Dazu zählen PICASSO für Sekundärregelenergie und MARI für Tertiärregelenergie. Beide Plattformen nahmen ab 2022 den Betrieb auf, Österreich gehörte zu den ersten teilnehmenden Ländern. 2025 nutzte die Mehrheit der europäischen Übertragungsnetzbetreiber diese Plattformen aktiv.

Neben diesen Plattformen besteht eine breite Kooperation zur Primärregelleistung. Bei der Sekundärregelleistung gibt es außerdem eine Zusammenarbeit mit Deutschland sowie seit 2025 eine trilaterale Kooperation mit Tschechien im Rahmen von ALPACA. Die E-Control überwacht die Entwicklungen und Marktpreise fortlaufend.

Im Jahr 2025 lagen die Gesamtkosten der Regelreserve deutlich über jenen von 2024. Neben höheren Kosten der Regelleistung führten wenige Tage mit besonders hohen Preisen der aktivierten Sekundärregelenergie zu erheblichen Mehrkosten. Mit einer zur Jahresmitte eingeführten Maßnahme zur Begrenzung sehr teurer Aktivierungen sanken die Kosten im zweiten Halbjahr spürbar, blieben aber auf Jahressicht trotzdem um 36% über dem Wert von 2024.

| Kosten der Leistungs-Frequenz-Regelung |

| Quelle: E-Control; Stand: Jänner 2026 |

7.1.5 Europäische Strommarktintegration

Die E-Control war im Jahr 2025 aktiv in regionale Prozesse und Koordination zwischen Übertragungsnetzbetreibern und Regulierungsbehörden involviert. Ein Schwerpunkt war dabei die weitere Integration der Regionen Core und Italy-North. Die Zusammenlegung der beiden Regionen in die Region Central wird für Österreich weniger komplexe betriebliche Koordination und bessere Prognostizierbarkeit des Übertragungsnetzbetriebes bringen. Nachdem ACER 2024 die Definition der Region Central beschlossen hatte, welche die beiden Regionen vereint, stand 2025 im Zeichen der Erarbeitung der täglichen Kapazitätsberechnungsmethode. Diese wurde von den Regulierungsbehörden der Region einstimmig im September 2025 genehmigt und ist nun durch die Übertragungsnetzbetreiber in Umsetzung. Geplant ist ein Go-Live Anfang 2028. Verbesserungen wurden auch für Intraday- und Langfrist-Kapazitätsberechnungsmethoden entwickelt. Die regional koordinierte Langfristkapazitätsberechnung wird voraussichtlich mit Ende 2026 umgesetzt.

Der Aktionsplan des BMK für die Erfüllung des 70%-Ziels in Österreich lief mit Ende des Jahres 2025 aus. Die E-Control hat die Aufgabe, die Einhaltung des Aktionsplans und der darin definierten Mindestkapazitäten zu überwachen. Sie prüfte daher 2025 auf Basis eines Berichts des Übertragungsnetzbetreibers für 2024 die Einhaltung des linearen Zielerreichungspfades aus dem Aktionsplan für die Regionen Core und Italy-North. Dies konnte bestätigt werden.

Ein Freistellungsantrag des Übertragungsnetzbetreibers für das Jahr 2026 über die begründete Abweichung in erforderlichem Umfang wurde von APG eingebracht. Die wesentlichen Gründe für die Freistellung sind Prognoseunsicherheiten mangels weiterreichender regionaler Koordination, Ringflüsse und Flüsse, die durch Grenzen mit Drittstaaten verursacht werden. Der Antrag wurde regional koordiniert und genehmigt.

Die Europäische Kommission nahm 2025 mit Mitgliedstaaten den Komitologieprozess für eine neue Fassung der CACM-Leitlinie wieder auf. Die E-Control wurde dabei vom BMWET in die Entwicklung österreichischer Positionen einbezogen. Diskussionspunkte im Zuge der Überarbeitung sind z.B. die Struktur für die Zusammenarbeit zwischen Strombörsen (NEMOs), die Kapazitätsberechnungsmethoden oder die Governance von Umsetzungsprozessen.

7.1.6 Umsetzung des Cybersecurity-Netzkodex

Der am 13. Juni 2024 in Kraft getretene Cybersecurity-Netzkodex legt sektorspezifische Vorgaben für die Cybersicherheit grenzüberschreitender Stromflüsse fest. Er soll sicherstellen, dass europäische Netzbetreiber Cyberrisiken nach gemeinsamen Standards bewerten, handhaben und melden und damit die Resilienz der kritischen Energieinfrastruktur in der EU stärken.

Da die Bestellung der national zuständigen Behörde gemäß Artikel 4 bis zum 13. Dezember 2024 nicht erfolgte, nimmt die E-Control diese Aufgaben vorläufig wahr. Dazu zählen insbesondere die Identifikation und Benachrichtigung jener Einrichtungen, die an unionsweiten Prozessen mit erheblichen oder kritischen Auswirkungen beteiligt sind. Zudem müssen innerhalb von sechs Monaten nach Inkrafttreten Vorschl.ge zu Modalitäten, Methoden und Plänen nach Artikel 8 geprüft und genehmigt werden. Diese umfassen unter anderem:

- Methoden zur Bewertung des Cybersicherheitsrisikos (Art. 18)

- die Risikobewertung für grenzüberschreitende Stromflüsse (Art. 23)

- Mindest- und erweiterte Cybersicherheitskontrollen (Art. 29)

- Empfehlungen zur cybersicheren Auftragsvergabe (Art. 35)

- eine Klassifizierungsmethode für Cyberangriffe (Art. 37)

Als nationale Regulierungsbehörde ist die E-Control darüber hinaus verpflichtet, bis 13. Juni 2026 gemäß Artikel 13 eine Benchmarking-Analyse durchzuführen. Diese bewertet, ob die Investitionen in Cybersicherheitsmaßnahmen bei Einrichtungen mit erheblichen oder kritischen Auswirkungen effizient sind und ob sie zur Reduktion von Risiken beitragen, die grenzüberschreitende Stromflüsse beeinträchtigen könnten.

7.2 Gasmarkt

Die Gasmarktregeln in Österreich wurden 2025 weiter an die veränderten Gasflüsse infolge des russischen Angriffskriegs auf die Ukraine angepasst. Die Ausgleichsenergiebewirtschaftung im Gasnetz zeigt nach der Anpassung der Prognosen eine allmähliche Normalisierung.

Der österreichische Speichermarkt zeigte im Berichtszeitraum 2022–2024 der 2025 durchgeführten Wettbewerbsanalyse über den österreichischen Speicher- und Flexibilitätsmarkt einen funktionierenden Wettbewerb mit ausreichender Verfügbarkeit, wettbewerbsfähigen Preisen und aktiver Nachfrageanpassung der Anbieter. Für 2025 waren die Speicher gut gefüllt, und die Befüllungsziele der EU wurden deutlich übertroffen.

7.2.1 Gasmarktregeln

Die Novelle der Gas-Marktmodell-Verordnung (GMMO-VO) 2025 reagiert auf die veränderten Gasflüsse infolge des russischen Angriffskriegs auf die Ukraine und die daraus resultierenden geringeren Transite durch das Marktgebiet Ost. Kernpunkte sind die Einführung eines Kapazitätstauschdienstes („Reshuffling“-Mechanismus), Anpassungen für Bilanzgruppen und Solidaritätslieferungen, präzisierte Regeln für Netzzugang bei Stilllegung von Speicher- und Produktionsanlagen sowie vereinfachte Informations- und Transparenzpflichten. Zudem werden die Anforderungen an Netzzugangsanträge für Biomethan-Anlagen konkretisiert und Vorkehrungen zur Sicherung der Funktionsweise des Marktgebiets Tirol und Vorarlberg getroffen, insbesondere im Hinblick auf die kommende Hochfilzenleitung.

Im Bereich der Bilanzierungsstelle gelten nach einem Gerichtsentscheid zunächst die bisherigen Konzessionen weiter.

7.2.1.1 GMMO-VO

Infolge des russischen Angriffskriegs auf die Ukraine haben sich die Gasflüsse in Europa grundlegend verändert. Auch die Transite durch das Marktgebiet Ost sind deutlich zurückgegangen. Die E-Control hat daraufhin einige Bestimmungen der Gas-Marktmodell-Verordnung (GMMO-VO) angepasst.

Ein eingeführter Kapazitätstauschdienst („Reshuffling“-Mechanismus) ermöglicht Netzbenutzern, flexibel auf die veränderten Gasflüsse zu reagieren. Sie können dadurch durch neue Buchungen von Jahres-, Quartals- oder Monatskapazitäten im Netz eines Fernleitungsnetzbetreibers die wertmäßig gleiche Buchung unter einem bestehenden Kapazitätsvertrag an denselben Betreiber zurückgeben.

Die Novelle 2025 zur GMMO-VO enthält zudem besondere Regelungen für den Netzzugang bei Stilllegung von Speicher- und Produktionsanlagen. Ebenso wurden Vorschriften zu Bilanzgruppen für die Abwicklung von Solidaritätslieferungen angepasst, um die unionsrechtlichen Vorgaben besser umzusetzen. Informationsflüsse zwischen Marktteilnehmern und Transparenzregelungen wurden ebenfalls überarbeitet, um Transaktionskosten zu senken.

Mit der künftigen Hochfilzenleitung zwischen dem Marktgebiet Ost und Tirol werden besondere Vorkehrungen notwendig, um die bestehende Integration der Marktgebiete Tirol und Vorarlberg mit dem vorgelagerten Marktgebiet Trading Hub Europe in Deutschland (sogenanntes „COSIMA“-Modell) beizubehalten. Anpassungen in der GMMO-VO sichern dieses Marktmodell auch nach Inbetriebnahme der Leitung.

Ergänzend wurden Anforderungen an Netzzugangsanträge für Betreiber von Biomethan-Anlagen präzisiert. Dabei wurde klargestellt, dass der im Antrag angegebene minimale und maximale Druck am Einspeisepunkt den Vorgaben des Netzbetreibers am technisch geeigneten Netzanschlusspunkt entsprechen muss.

Diese Maßnahmen tragen dazu bei, dass das Marktgebiet Ost flexibel auf geänderte Gasflüsse reagieren kann und zugleich die Integration der österreichischen Marktgebiete mit dem europäischen Handelssystem erhalten bleibt.

7.2.1.2 Ernennung der Bilanzierungsstelle

Mit Bescheid vom 20. Juli 2021 ernannte die E-Control die Keep in Balance AG, eine 100%ige Tochter der Trading Hub Europe GmbH, zur Bilanzierungsstelle für den österreichischen Gasmarkt. Dieses Verfahren erfolgte im Zuge der Umsetzung des neuen Marktmodells nach der GMMO-VO 2020. Die Rechtmäßigkeit der Verordnung wurde anschließend durch einen Individualantrag vor dem Verfassungsgerichtshof in Frage gestellt. Die E-Control brachte sich aktiv in das Verfahren ein und konnte die GMMO-VO 2020 erfolgreich verteidigen.

Gegen den Ernennungsbescheid erhob die unterlegene Bieterin, die AGCS Gas Clearing and Settlement AG, Beschwerde beim Bundesverwaltungsgericht (BVwG). Mit Erkenntnis vom 23. April 2025 gab das BVwG der Beschwerde statt, hob den Ernennungsbescheid auf und widerrief das Verfahren. Diese Entscheidung wurde nicht weiter bekämpft.

Damit gelten die bisherigen Konzessionen vorerst weiter. Die E-Control prüft derzeit die weiteren Schritte für eine Neuausrichtung des Ernennungsverfahrens unter Berücksichtigung der Rechtsprechung des BVwG sowie in Hinblick auf die aktuellen und zukünftigen Entwicklungen am Gasmarkt.

7.2.2 Ausgleichsenergie Gas

Seit Inkrafttreten der GMMO-VO 2020 am 1. Oktober 2022 erfolgt die Tagesbilanzierung im Fernleitungs- und Verteilernetz integriert. Einheitliche Regeln gelten für alle Ein- und Ausspeisepunkte, und die Ausgleichsenergiebewirtschaftung wird im Markt- und Verteilergebiet durch den Markt- und Verteilergebietsmanager AGGM in Kooperation mit den Bilanzierungsstellen durchgeführt.

Im Marktgebiet Ost zeigte sich nach den Überlieferungen der Jahre 2022 und 2023 ab 2024 eine weitgehende Normalisierung der Ausgleichsenergieabrufe. Die Prognosemodelle bilden die niedrigeren Verbrauchsniveaus mittlerweile besser ab und gleichzeitig zeigte das erste Quartal 2025 eine höhere Nachfrage. Die physischen Ausgleichsenergiemengen nahmen deutlich ab.

In Tirol und Vorarlberg blieben die saisonalen Muster hingegen klarer ausgeprägt. Überlieferungen gingen 2025 merklich zurück, während der Ausgleichsenergiebezug wieder auf das Niveau von 2023 anstieg, insbesondere auch hier bedingt durch Temperatureffekte in der Heizperiode.

Die Bilanzierungsumlagen wurden 2025 in allen Marktgebieten auf 0 ct/kWh gesetzt. Gegenläufige Ausgleichsenergieabrufe traten zwar häufiger auf als in den Jahren vor 2024, blieben aber insgesamt ein Ausnahmefall. Es gab keine Abrufe aus der Merit-Order-List.

Online-Erweiterung: Ausgleichsenergieabrufe und -preise

Im Marktgebiet Ost war ab Oktober 2022 ein Trend zur Überlieferung der Bilanzgruppen zu beobachten, der sich auch im Jahr 2023 fortsetzte. Diese Entwicklung stand nicht im Zusammenhang mit der integrierten Ausgleichsenergiebewirtschaftung, sondern mit einem rückläufigen Gasverbrauch infolge des russischen Angriffskrieges gegen die Ukraine. Die Anpassung der SLP-Prognosen an den strukturell geringeren Verbrauch konnte erst ab Jahresbeginn 2023 schrittweise erfolgen. Im Jahr 2024 hielten sich Über- und Unterlieferungen auf Jahresbasis weitgehend die Waage. Für 2025 zeigt sich erneut eine leichte Überlieferung, wobei die physischen Ausgleichsenergiemengen im Vergleich zum Vorjahr rückläufig sind – der Bezug um rund 37%, die Lieferung um rund 11%. Eine ausgeprägte strukturelle Überlieferung in den verbrauchsstarken Monaten wie in den Vorjahren ist nicht mehr erkennbar. Dies dürfte einerseits darauf zurückzuführen sein, dass die niedrigeren Vorjahresverbräuche nun in den Prognosen abgebildet sind, andererseits aber auch auf die temperaturbedingt erhöhte Nachfrage im ersten Quartal 2025.

In den Marktgebieten Tirol und Vorarlberg zeigte sich 2025 erneut ein abweichendes Bild. Die Überlieferungen der Bilanzgruppen gingen gegenüber 2024 deutlich zurück (um rund 46%), gleichzeitig stieg der Bezug von Ausgleichsenergie auf mehr als das Doppelte. Damit bewegen sich Lieferung und Bezug wieder auf einem Niveau ähnlich dem Jahr 2023. Die Saisonalität ist hier ausgeprägter. Im ersten Quartal und zu Beginn des vierten Quartals 2025 dominieren Überlieferungen, während die Monate Juni bis September tendenziell unterliefert waren. Der bekannte strukturelle Verlauf setzt sich somit fort, allerdings mit geringerer Ausgleichsenergielieferung und höherem Bezug.

Der Rückgang der Überlieferungen dürfte primär auf Temperatureffekte in der Heizperiode des ersten Quartals zurückzuführen sein.

Die Bepreisung der Ausgleichsenergie erfolgt gemäß dem EU-Netzkodex für die Gasbilanzierung und umfasst daher auch strikte untertägige Anreize. Die Preise basieren verursachungsgerecht auf den tatsächlichen Kosten bzw. Erlösen der Bilanzierungsstellen aus der untertägigen Strukturierung.

Die Bilanzierungsumlage im Marktgebiet Ost wurde 2025 von AGCS unverändert bei 0 ct/kWh belassen. Für Tirol und Vorarlberg reduzierte A&B die Umlage mit 1. Jänner 2025 von 0,25 ct/kWh auf 0 ct/kWh, da ab diesem Zeitpunkt die deutsche Gasspeicherumlage entfiel, die bis Ende 2024 über die Bilanzierungsumlage eingehoben worden war.

Die Spotmarktentwicklung setzte den im Jahr 2024 beobachteten Aufwärtstrend zunächst bis Mitte Februar 2025 fort, bevor die Preise bis zur Jahresmitte wieder auf das Vorjahresniveau zurückgingen. Ein kurzfristiger Anstieg im Juni 2025, ausgelöst durch die instabile Lage im Nahen Osten, wurde ab Juli erneut von einer deutlichen Abwärtsbewegung abgelöst. Im August 2025 sanken die Spotpreise unter das Vorjahresniveau, hielten sich bis Mitte November in einem relativ stabilen Band um rund 35 €/MWh und schwankten im Dezember auf einem abermals niederigeren Niveau bei rund 30 €/MWh

Der Börsereferenzpreis CEGHIX erreichte Mitte Februar mit rund 60,5 €/MWh seinen Jahreshöchststand, fiel danach bis Mitte Dezember kurzfristig auf unter 30 €/MWh und beendete das Jahr auf einem Niveau von rund 31 €/MWh. Im Jahresmittel lag der Börsereferenzpreis bei rund 39 €/MWh – etwa 10% über dem Vorjahreswert von 35,5 €/MWh. Die Preisentwicklung in Tirol und Vorarlberg (THE) verlief analog, lag jedoch im Jahresverlauf meist unter dem CEGHIX. Der Spread zwischen den beiden Preisen stieg von rund 0,4 €/MWh im Jänner auf über 3 €/MWh im Juni und ging im dritten und vierten Quartal wieder auf rund 2,4 €/MWh und 1,4 €/MWh zurück. Im Jahresmittel lag der Spread bei rund 1,7 €/MWh (Vorjahr: rund 0,9 €/MWh).

Die Zahl gegenläufiger Ausgleichsenergieabrufe schwankte stark. Während es 2022 und 2023 nur zwei solche Tage gab, waren es 2024 bereits 20 im Marktgebiet Ost sowie 4 in Tirol und Vorarlberg. Im Jahr 2025 kam es im Marktgebiet Ost an 9 Tagen zu gegenläufigen Abrufen und in Tirol und Vorarlberg an 13 Tagen. Abrufe aus der Merit-Order-List fanden keine statt, ebenso wie bereits 2024.

7.2.3 Speichermarkt

Die E-Control ist gemäß § 98 Abs. 2 und 3 GWG 2011 verpflichtet, mindestens alle drei Jahre einen Bericht zur Situation am österreichischen Flexibilitäts- und Speichermarkt zu erstellen. Vor diesem Hintergrund erfolgte 2025 für den Zeitraum 2022 bis 2024 erneut eine umfassende Bewertung der Wettbewerbsintensität im Speichermarkt. Analysiert wurden Preisentwicklungen, Produktangebot und -nutzung, die Marktkonzentration auf Angebots- und Nachfrageseite, die Verfügbarkeit alternativer Flexibilitätsquellen sowie das Verhältnis von Speicherkapazitäten zur Nachfrage.

Hinsichtlich der für alle Marktteilnehmer und insbesondere die Speicherunternehmen energiepolitisch herausfordernden Zeit liegt im Berichtszeitraum 1. Jänner 2022 bis 31. Dezember 2024 aus Sicht der E-Control ein der Situation entsprechend funktionierender Wettbewerb am österreichischen Speicher- und Flexibilitätsmarkt vor. Folgende Indikatoren sprechen grundsätzlich für ein wettbewerbliches Umfeld im Speichermarkt und damit für die Beibehaltung des verhandelten Zugangs zu Speicherkapazitäten:

- Die Speicherprodukte der Speicherunternehmen werden als Substitute angesehen. Speicherkunden haben teilweise mit mehreren Speicherunternehmen Verträge und wechseln auch den Anbieter.

- Speicherunternehmen reagierten auf Änderungen der Nachfrager mit Produktanpassungen (nachfrageinduzierte Anpassung der Speicherprodukte).

- Die Speicherpreisentwicklung fand analog zu jener in anderen Mitgliedstaaten der EU statt.

- Die Verfügbarkeit von Speicherkapazitäten war ausreichend, um die Nachfrage decken.

Zudem ist durch eine verbesserte Qualität (feste Kapazitätsprodukte) der Transportprodukte für die Anbindung des Speichers Haidach zukünftig eine räumlich weitere Marktabgrenzung möglich und damit eine Abschwächung der Marktkonzentration auf der Angebotsseite. Auch dies spricht für eine Beibehaltung des verhandelten Zugangs.

Die Analyse der Wettbewerbsindikatoren für den Berichtszeitraum zwischen 2022 und 2024 ergab jedoch, dass in Auktionen zeitweise höhere Speicherentgelte erzielt wurden als in anderen Mitgliedstaaten, in denen die Auktionspreise veröffentlicht wurden. Zudem ist eine stärkere Fragmentierung der Nachfrageseite (neue Speicherkunden) bei gleichbleibender (oder geringerer, je nach Marktabgrenzung) Anbieterzahl festzustellen.

Vor allem jene Speicherkunden, die aus Versorgungssicherheitsaspekten zur gesetzlichen Vorhaltung von Speicherkapazitäten oder zur Einhaltung von Lieferverträgen verpflichtet sind, weisen eine höhere Zahlungsbereitschaft auf, um diese Verpflichtungen zu erfüllen. Dies sind Speicherkunden, die Endkund:innen beliefern oder selbst Endkunden (Industriekunden) sind. Für Haushalte und Industriekunden sind die Speicherentgelte ein Teil der Energiekosten, die ihnen von den Gasversorgern, die Speicherkunden sind, weiterverrechnet werden. Ein hohes Preisniveau im Speichermarkt wirkt sich daher auf den letztendlich zu bezahlenden Gaspreis aus, wenn auch nur im Ausmaß von ca. 5% bis 10%. Es ist davon auszugehen, dass diese Speicherverpflichtungen weiterhin (auch über den Berichtszeitraum hinaus) bestehen bleiben.

Gasversorger für Endkund:innen haben geringere wirtschaftliche Optimierungsmöglichkeiten

in der Speicherbewirtschaftung als Gasgroßhändler, die Möglichkeiten zur Optimierung über ihr Beschaffungs- und Infrastrukturportfolio haben. Um die Transaktionskosten für die Speicherkunden mit geringeren Optimierungsmöglichkeiten zu senken und den Wettbewerb auch bei geänderter Marktstruktur zu unterstützen, ist es aus Sicht der E-Control wesentlich, die Markttransparenz für die Nachfrageseite zu erhöhen. Speicherunternehmen sollten mögliche Verbesserungsmaßnahmen daher mit diesen Kunden und unter Einbindung der E-Control diskutieren. Zudem wären allfällige Anpassungen im GWG für die rechtlichen Vorgaben im verhandelten Zugang notwendig (z.B. detaillierte Vorgaben für Vergabeverfahren).

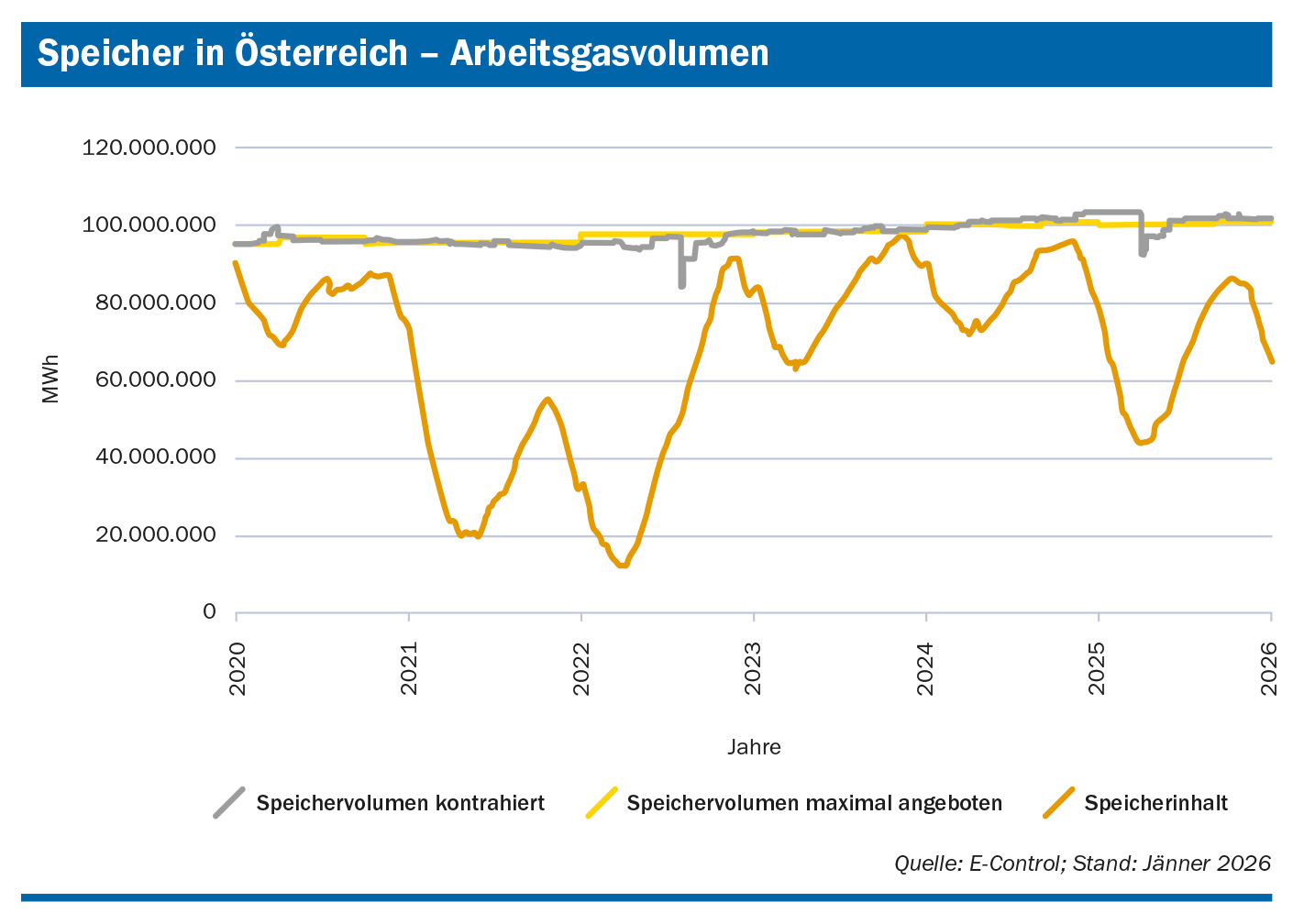

Die Wettbewerbsanalyse für den Speichermarkt ist auf der Website der E-Control veröffentlicht. Für das Berichtsjahr 2025 zeigten sich gut ausgelastete und gut befüllte Speicher. Die Abbildung stellt die maximal angebotene Speicherkapazität, die kontrahierte Kapazität sowie den Speicherinhalt (bezogen auf das Arbeitsgasvolumen) für Österreich dar.

Aufgrund der Vergabe unterbrechbarer Kapazitäten und saisonal höherer speichertechnischer Vergabemöglichkeiten überstiegen auch 2025 die kontrahierten Kapazitäten teilweise das maximal angebotene Speichervolumen. Bei einer Gesamtkapazität von etwa 101 TWh waren die Speicher am 1. Oktober 2025 mit rund 85,6 TWh gut gefüllt.

Rechtlich vorgegeben sind die Befüllungsziele für 2025/2026 in der EU-Durchführungsverordnung 2024/2995. Für Österreich gilt ein Mengenziel von 35% des durchschnittlichen Gasverbrauchs der vergangenen fünf Jahre (2020–2024: ca. 87 TWh), was rund 30 TWh zum 1. November entspricht.

Mit der EU-Verordnung 2025/1733 wurden zudem die Regelungen für die Gasspeicherung für die Versorgungssicherheit aus der EU-Verordnung 2017/1938 angepasst. Mitgliedstaaten können bei schwierigen Bedingungen um 10 Prozentpunkte vom kapazitätsbasierten 90%-Ziel und um 3,88 Prozentpunkte vom verbrauchsbasierten 35%-Ziel abweichen. Die Europäische Kommission stuft außergewöhnlich niedrige Einspeicherraten, etwa aufgrund eines stark negativen Sommer/Winter-Spreads, als besonderen Umstand ein. Art. 6a Abs. 8 der EU-Verordnung 2017/1938 erlaubt in solchen Fällen eine Zielerreichung bis zum 1. Dezember und damit einen längeren Befüllungszeitraum.

Österreich konnte das Ziel zum 1. November 2025 nicht nur erreichen, sondern mit rund 85,6 TWh deutlich übertreffen.

Bezüglich der grenzüberschreitend genutzten Speicher Haidach und 7Fields ist festzuhalten, dass das bilaterale Abkommen zwischen Deutschland und Österreich über deren gemeinsame Nutzung zum 31. Dezember 2025 außer Kraft trat.