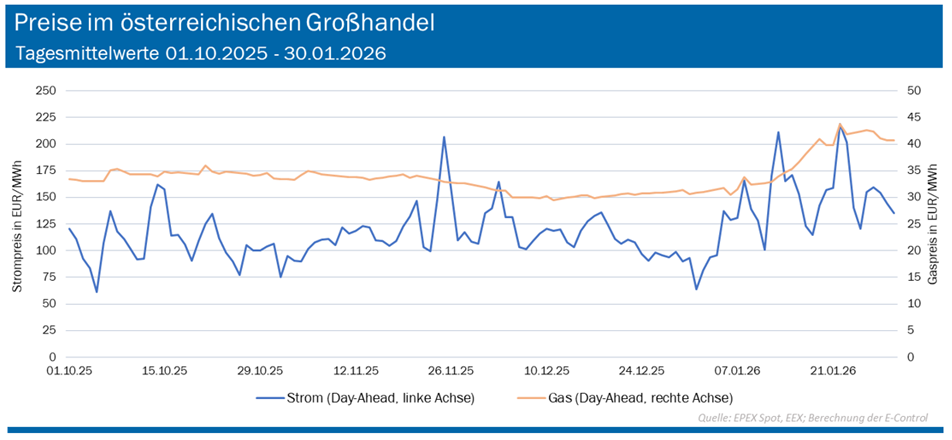

Großhandelsmärkte: Kältewelle verursacht Preisdruck bei Gas und Strom

Gasgroßhandel

Die Angebotssituation am europäischen Gasmarkt präsentierte sich im Winter 2025/26 grundsätzlich solide. Nach mehreren Jahren struktureller Knappheit und hoher Preisschwankungen ist die europäische Gasversorgung mittlerweile deutlich diversifizierter, wobei Importe von Flüssiggas (LNG) eine zunehmend zentrale Rolle einnehmen. Österreichs Handelsplatz CEGH-VTP und der physische Knotenpunkt Baumgarten in Ostösterreich fungieren zunehmend als Drehscheibe für Gas, welches überwiegend aus westlichen Märkten, vor allem Deutschland, Italien und zunehmend auch LNG-Terminals in Nordwesteuropa, stammt. Die Handelsflüsse verlaufen somit in entgegengesetzter Richtung zur traditionellen Ost-West-Achse.

Die angebotsseitige Stabilisierung führte im Oktober und November 2025 zu einer Seitwärtsbewegung der österreichischen Spotmarktpreise (Day-Ahead) bei 35 EUR/MWh. Weiterhin hohe Gasspeicherfüllstände und milde Temperaturen führten im Dezember sogar zu Preisrückgängen. Zwischenzeitlich sank der Gaspreis entgegen den sonst üblichen Saisoneffekten auf das Jahresminimum 2025 in der Höhe von 29,5 EUR/MWh.

Eine marktliche Trendwende ereignete sich allerdings zu Jahresbeginn 2026. Die unerwartet lange Kälteperiode im Jänner verursachte stark steigenden Heizwärmebedarf. Erhebliche Speicherentnahmen und daraus resultierende Kostenerhöhungen waren die Folge. Der Day-Ahead-Preis für Gas stieg auf bis zu 44 EUR/MWh. Zuletzt steigende Temperaturen führten jedoch wieder zu einem Abebben dieser Dynamik. Ende Jänner war das Spotmarktpreisniveau bei etwa 40 EUR/MWh jedoch noch vergleichsweise hoch. Aufgrund der unvorhergesehenen Speicherentnahmen, die in Vorbereitung auf den nächsten Winter auszugleichen sind, kam es auch zu gewissen Anpassungen der Preiserwartungen für die Folgemonate, welche nun im Preisband zwischen 30 EUR/MWh und 35 EUR/MWh gehandelt werden (diese Terminkontrakte waren Mitte Dezember bereits auf unter 30 EUR/MWh gefallen).

Stromgroßhandel

Der österreichische Stromgroßhandel war im Winter 2025/26 vor allem von angebotsseitigen Einschränkungen gekennzeichnet. Das Wasserdargebot als Grundlage für die Erzeugungspotenziale der österreichischen Wasserkraft war äußerst schwach ausgeprägt. Darüber hinaus kam es immer wieder zu ungeplanten Ausfällen flexibler Kraftwerkskapazitäten. Folglich etablierten sich hohe Importflüsse und teils erhebliche Preisdifferenzen (Spreads) zum Haupthandelspartner Deutschland. Gleichzeitig war der Preisdruck durch Gasverstromungskosten aufgrund niedrigerer Gaspreise im Vergleich zum Winter 2024/25 weniger stark vorhanden. In diesem Kontext ist aber auch auf die steigende Relevanz von CO2-Zertifikaten für die Strompreisbildung hinzuweisen, deren Preise sich seit Mitte 2025 auf einem klaren Aufwärtstrend befinden.

In diesem Marktumfeld entwickelten sich die durchschnittlichen Spotmarktpreise für Strom im Rahmen der Day-Ahead-Marktkopplungsauktion von 109 EUR/MWh im Oktober, auf durchschnittlich etwa 115 EUR/MWh im November und Dezember 2025. Vor allem aufgrund von Schwankungen des Winderzeugungspotenzials kam es zudem zu nicht unerheblichen Preisschwankungen. Die bereits erläuterte Kälteperiode im Jänner 2026 führte schließlich auch im Stromgroßhandel zu deutlichem Preisdruck. Das Spotpreisniveau stieg empfindlich auf über 140 EUR/MWh.

Anhand der Terminmarktabschlüsse wird von den Marktteilnehmer auch für Lieferungen im Februar 2026 von einem unverändert hohem Base-Preisniveau von über 140 EUR/MWh erwartet. In den Folgemonaten ist allerdings von einem Preisabschwung auszugehen. Bandstromlieferungen für April 2026 wurden Ende Jänner bei unter 90 EUR/MWh gehandelt.