E-Control: Gasversorgungssicherheit auf hohem Niveau, trotz geänderter Versorgungssituation

Vom Transit- zum Speicherland – Diversifizierung von Importrouten und -quellen ist unerlässlich – Speicherbefüllung läuft – Auswirkungen des EU-US-Handelsdeals noch unklar

Historisch betrachtet war Österreich ein Erdgastransitland für russisches Gas in die europäischen Nachbarstaaten. In Transportleitungen mit sehr hohen Kapazitäten wurden Gasmengen aus Russland über die Ukraine und über die Slowakei im österreichischen Gasnetz Richtung Deutschland (und weiter nach Frankreich), Italien und auch in Richtung Ungarn und Slowenien durchgeleitet. Das österreichische Gasnetz wurde entsprechend den Gasflüssen von Ost nach West ausgebaut. Große Speicherkapazitäten sorgten für einen Ausgleich des unterschiedlichen Gasverbrauchs in den Sommer- und Wintermonaten – bei gleichbleibenden Transportflüssen aus dem Osten. Auch die Speicherkapazitäten wurden im letzten Jahrzehnt stark ausgebaut – auch auf Initiative von russischen Gasunternehmen.

Vom Gastransitland für russisches Gas zu einem Gasspeicher- und Gasendverbrauchsland von nicht russischem Gas

„Die Gasflusssituation in Europa und in der EU hat sich seit dem Februar 2022 bis 2025 drastisch geändert.“, betont der Vorstand der E-Control, Alfons Haber. Der Anteil der russischen Pipelinegaslieferungen in die EU am Gesamtverbrauch in der EU ist laut der Europäischen Kommission von rund 40 % im Jahr 2021 auf rund 11 % im Jahr 2024 gesunken[1]. Durch die Einstellung der Gastransite von russischen Gasmengen über die Ukraine ist dieser Wert 2025 weiter zurückgegangen. Betrachtet man die gesamten Gasimporte in die EU (also Pipelinegas und LNG), so sieht man, dass der Hauptgaslieferant in der EU 2024 Norwegen war, gefolgt von Russland und den USA (Abbildung 1).

![Abbildung 1: Hauptgaslieferanten der EU im Jahr 2024, Quelle: Rat der Europäischen Union[2], Darstellung: E-Control](/documents/1785851/1810784/2025_09_11+ERT+Gas+1.png/ecb7212a-9eec-9d15-6013-9d7d41024b99?t=1757575695933)

Abbildung 1: Hauptgaslieferanten der EU im Jahr 2024, Quelle: Rat der Europäischen Union[2], Darstellung: E-Control vergrößern

Im Rahmen des Handelsabkommens[3] zwischen den USA und der EU vom 27. Juli 2025 ist vorgesehen, dass in den nächsten drei Jahren, bis Ende 2028, mehr Flüssigerdgas (LNG), Öl und Kernbrennstoffe sowie Spitzentechnologien aus den USA bezogen werden sollen. Mit einem erwarteten Abnahmevolumen von rund 700 Mrd. Euro über den gesamten Zeitraum wird das Abkommen zur Umsetzung des europäischen REPowerEU-Plans[4] beitragen, um alle russischen Energieimporte vollständig ersetzen zu können. „Somit ist davon auszugehen, dass der Anteil an russischem Erdgas in der EU weiter sinken und jener der USA weiter steigen wird.“, ist Alfons Haber überzeugt.

Und er erläutert dazu weiter: „Der Rückgang der russischen Pipelinegaslieferungen spiegelt sich auch in den Gastransporten über Österreich nach Italien, Deutschland, Ungarn und Slowenien wider, die seit 2022 stark gesunken sind. Schon im Jahr 2022 wurden die Ost-West-Transportflüsse von russischem Gas im österreichischen Gasnetz stark vermindert, bezogen auf die Tageswerte zeitweise um 90 %. Vor allem aber die Transportflüsse nach Italien haben sich nachhaltig reduziert. Seit Oktober 2022 wird auch physisch Gas im Umkehrfluss von Italien noch Österreich geliefert. Nach dem Auslaufen des Transitvertrags zwischen der Naftogaz (Ukraine) und Gazprom Export (Russland) ist seit 1. Jänner 2025 der Gasfluss aus dem Osten in das österreichische Gasnetz vollständig zum Erliegen gekommen.“

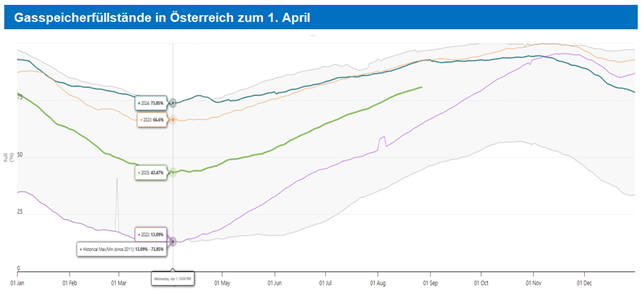

In den restlichen Wintermonaten 2025 wurden diese fehlenden Gasmengen vor allem durch Speicherentnahmen aus den großvolumigen Gasspeichern gedeckt. Dadurch betrug der Speicherstand zum 1. April 2025 43,5 % und war damit deutlich geringer als im Vorjahr (1. April 2024 mit rund 74 % war der höchste Wert der letzten 15 Jahre, siehe Abbildung 2). Die Gasspeicher mit einer Gesamtkapazität von ca. 100 TWh - das sind 25 % mehr als der letztjährige österreichische Jahresverbrauch - sind aber auch im Jahr 2025 gut gebucht, zu einem Großteil von österreichischen Gasversorgern. Der aktuelle Speicherstand von 82,58 % bzw. 82,81 TWh (Stand vom 8. September 2025) deckt schon mehr als den Jahresverbrauch in Österreich ab.

Abbildung 2: Die Gasspeicherfüllstände in Österreich seit 2011, Quelle: Gas Infrastructure Europe; Stand 28. August 2025 vergrößern

Für die Speicherwiederbefüllung und die weitere Gasversorgung Österreichs ist die hauptsächliche Importroute jetzt über Deutschland von West nach Ost – für Gas aus Norwegen oder die LNG-Terminals in Deutschland, Belgien und den Niederlanden. „Täglich werden ca. 200 GWh/d über diese Route importiert und eingespeichert bzw. verbraucht. Auch aus Italien werden Gasmengen importiert. Dies bedeutet eine deutliche Veränderung der Transportflüsse in den österreichischen Fernleitungen – ein starker Rückgang der Transportmengen und eine Änderung der Flussrichtung.“, so Alfons Haber.

Gasversorgungssicherheit gegeben - auch unter geänderten Rahmenbedingungen

Diese Veränderungen im Gasmarkt zu beobachten und ihre Auswirkungen auf die Versorgungssicherheit einzuschätzen ist Gegenstand des Monitoringberichts der E-Control zur Versorgungssicherheit im Gasmarkt. Dieser Monitoringbericht wird gemäß § 28 Abs. 3 E-Control-Gesetz iVm § 27 Abs. 2 EnLG 2012 jährlich erstellt und von der E-Control veröffentlicht[5].

Inhalte des Berichts sind unter anderem die Gasmarkt- und Gassystementwicklungen des Vorjahres, eine Einschätzung der Versorgungslage (Aufbringung und Verbrauch), des Verfügungsgrads der Gasinfrastruktur (Netze und Speicher) und der Maßnahmen zur Sicherung der Gasversorgung im Jahr 2024 und der Winterperiode 2024/25. Außerdem enthält der Bericht Szenariobetrachtungen zur Versorgung Österreichs in der kommenden Winterperiode 2025/26.

Gasimportabhängigkeit von Österreich bleibt bestehen – aber von anderen Quellen und ohne große Transitmengen

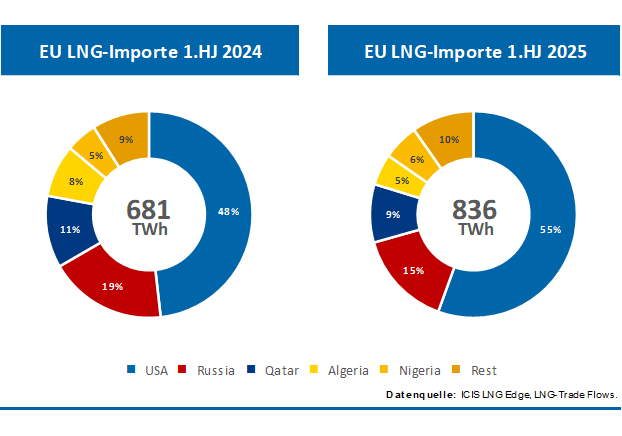

Der Großteil des Erdgasverbrauchs in Österreich wird über Gasimporte gedeckt, 2024 noch im Wesentlichen aus Russland (über die Ukraine und die Slowakei) auf Basis langfristiger Verträge. Im Jahr 2024 wurden der E-Control auf Basis des § 8 Abs. 2 Erdgas-Energielenkungsdaten-Verordnung langfristige Importverträge mit einem Jahresvolumen von rund 55,5 TWh gemeldet, der Rest des Verbrauchs erfolgt über kurzfristige Beschaffungen. Mit der Kündigung des Bezugsvertrages der OMV mit Gazprom Export im Dezember 2024[6] und der Einstellung des Gastransits über die Ukraine wurde der Verbrauch im 1. Quartal 2025 im Wesentlichen durch Speicherentnahmen gedeckt. Die Speicher werden seit 1. April 2025 wieder durch Gasimporte befüllt. Dies sind norwegische Pipelinegasmengen oder regasifizierte LNG-Mengen, die in den LNG-Terminals in den Niederlanden (Rotterdam und Eemshaven), in Belgien (Zeebrügge) oder Deutschland (Brunsbüttel, Mukran und Wilhelmshaven) anlanden, wobei der LNG-Anteil in der EU generell im ersten Halbjahr 2025 im Vergleich zu 2024 gestiegen ist (Abbildung 3).

Abbildung 3: LNG-Importe der EU im Vergleich der ersten Halbjahre 2024 und 2025 vergrößern

„Es ist davon auszugehen, dass auch mittel- bis langfristig ein Großteil des inländischen Gasverbrauchs über Gasimporte gedeckt werden muss, da die inländische Gasproduktion rückläufig und auch das nationale Angebot an erneuerbaren Gasen noch gering ist.“, stellt Alfons Haber fest. Im Jahr 2024 konnten nur 6,92 % des Gasverbrauchs der Endkund:innen mit österreichischem Gas (Inlandsförderung und österreichisches Biomethan) gedeckt werden. Die heimische Erdgasförderung wird voraussichtlich in der zweiten Jahreshälfte 2026 steigen, da gemäß den Informationen der OMV deren Projekt „Wittau Tief“ (in Niederösterreich) in Produktion geht[7]. Geplanterweise wird dieses Projekt das Gasfördervolumen der OMV in Österreich um bis zu 50 % erhöhen. Zudem plant die österreichische Bundesregierung, einen rechtlichen Rahmen zu schaffen und Fördergeld bereitzustellen, um den Ausbau der österreichischen Biomethanproduktion[8] zu forcieren. Neben der Reduktion des Gasverbrauchs durch Umstieg auf erneuerbare Energiequellen und durch das Umsetzen von Energieeffizienzmaßnahmen, trägt die Erhöhung der inländischen Erdgas- und Biomethanproduktion zur Reduktion der Abhängigkeit Österreichs von Gasimporten bei.

Diversifizierung der Importrouten und -quellen ist wesentlich

„Um die Diversifizierung der Gasbeschaffung zur ermöglichen, ist die Umsetzung von Netzausbaumaßnahmen notwendig. Dadurch werden andere Transportrouten für Gasimporte nach Österreich in einem größeren Ausmaß und die direkte Ausspeicherung nach Österreich im Notfall möglich.“, betont Haber.

Zwei wichtige Projekte (Kapazitätserhöhung am Entry aus Italien und Anbindung des Speichers Haidach an das Verteilernetz) sind bereits im Jahr 2024 finalisiert worden. Der WAG-Loop1 soll bis Mitte 2027 die Erhöhung um ca. 2,6 bcm/a (von 90 auf 117 TWh/Jahr) ermöglichen. Der Bau des Projektes wird staatlich mit ca. 70 Mio. Euro unterstützt. Auch eine weitere Kapazitätssteigerung von Italien nach Österreich von derzeit 9 bcm/a auf

14 bcm/a ist auf italienischer Seite bis 2026 geplant[9]. Dieser Ausbau findet im Rahmen der Leitungskapazitätserhöhung vom Süden Italiens in den Norden statt (Projekt „Adriatic Line“ der Snam) und wurde mit Fördermitteln der EU unterstützt.

Maßnahmen zur Speicherbefüllung wirken

Ausreichende Gasmengen im Speicher sind für die Versorgungssicherheit in der EU und in Österreich essenziell. Auf europäischer Ebene gibt es daher seit Beginn des Ukrainekrieges im Jahr 2022 eine Verordnung (Verordnung (EU) Nr. 2022/1032 vom 29. Juni 2022)[10], durch die Speicherbefüllungsziele für die Mitgliedstaaten festgelegt wurden. Die Verordnung legt daneben auch eine Zertifizierungspflicht für Gasspeicherbetreiber vor und regelt den Umgang mit möglichen externen Einflüssen auf kritische Gasspeicherinfrastruktur. Die wichtigsten Speicherfüllstandsvorgaben sind:

- 90 % Füllstand der nationalen Gasspeicherkapazitäten per 1. November oder

- ein Füllstand entsprechend 35 % des durchschnittlichen jährlichen Gasverbrauchs der vorangegangenen fünf Jahre für Mitgliedstaaten mit hohen unterirdischen Speicherkapazitäten.

Die Verordnung gilt aktuell bis Ende 2025, wurde allerdings am 24. Juni 2025 aufgrund des sogenannten Trilog-Verfahrens zwischen Europäischem Rat, Kommission und Parlament um zwei Jahr bis Ende 2027 verlängert. Zudem erhalten die Mitgliedstaaten mehr Flexibilität für die Erreichung der Füllstandsvorgaben, was wir durchaus begrüßen.“, so Haber.

Und er erläutert die Details dazu: „Das generelle Speicherziel soll nach wie vor 90 % betragen, allerdings kann dieses Ziel im Zeitraum zwischen dem 1. Oktober und dem

1. Dezember erreicht werden. Zudem sollen die Zwischenziele für verschiedene Monate lediglich "indikative Richtwerte" darstellen und lassen somit mehr Flexibilität in der Speicherbefüllung zu. Außerdem kann bei schwierigen Marktbedingungen um einen bestimmten Prozentwert von den Füllstandszielen abgewichen werden.“ Unbeschadet dieser Verpflichtung und der Vorgehensweise anderer Mitgliedstaaten, kann jeder Mitgliedstaat im Falle schwieriger Bedingungen, die die Möglichkeit einschränken, die Befüllung der unterirdischen Gasspeicher gemäß dieser Verordnung sicherzustellen, beschließen, von dem festgelegten Befüllungsziel um bis zu zehn Prozentpunkte abzuweichen. Zusätzlich ist es möglich, um weitere bis zu fünf Prozentpunkte abzuweichen, wenn

- die nationale Gasproduktion den durchschnittlichen jährlichen Gasverbrauch der letzten zwei Jahre übersteigt oder

- die besonderen technischen Merkmale einer einzelnen unterirdischen Speicheranlage mit einer technischen Kapazität von mehr als 40 TWh, auf jeweiligem Hoheitsgebiet, eine langsame Einspeisungsrate erfordern, die zu einer außergewöhnlich langen Einspeisezeit von mehr als 115 Tagen führt.

Geplant ist, die novellierte „Gasspeicherverordnung“ im europäischen Amtsblatt im September 2025 zu veröffentlichen, mit einem Inkrafttreten per 1. Oktober oder sogar früher.

Da Österreich über hohe Speicherkapazitäten in Relation zum Gasverbrauch verfügt (und die österreichischen Gasspeicher auch von Versorgern aus Nachbarländern genutzt werden), gilt für Österreich das genannte Ziel von 35 % des durchschnittlichen Jahresverbrauchs der vorangegangenen fünf Jahre.

Um die Speicherziele zu erreichen, sind 2022 in Österreich Maßnahmen zur Speicherbefüllung eingeführt worden, die noch aufrecht sind. Diese umfassen die Vorhaltung einer strategischen Gasreserve von 20 TWh, die Möglichkeit zur Einspeicherung von im Energielenkungsfall „geschützten“ Gasmengen für Endkund:innen und die Einführung der Speicherverpflichtung für die Versorger geschützter Kund:innen gemäß der Gasversorgungsstandard-Verordnung der E-Control.

Insgesamt belief sich die den österreichischen Kund:innen potenziell zur Verfügung stehenden Gasmengen in Speicheranlagen zum Stichtag 31. Dezember 2024 auf

44,93 TWh. Rund 31 TWh waren als strategische Reserve, aus den Verpflichtungen der Erfüllung des Versorgungsstandards und als immunisierte Mengen eingespeichert. Zusätzlich wurden noch weitere Gasmengen für österreichische Endkund:innen gespeichert. Damit hat ein Großteil dieser in Österreich eingespeicherten Gasmengen (ca. 57 %) mit Stichtag 31.Dezember 2024 auch tatsächlich für den österreichischen Markt und somit für Österreichs Endkund:innen zur Verfügung gestanden.

Durch eine 2024 erlassene Novelle des GWG 2011[11] wurde die strategische Gasreserve im Ausmaß von 20 TWh gem. § 169 Abs. 9 GWG 2011 am 6. Juli 2024 bis 1. April 2027 prolongiert und dementsprechend seitens der ASGM[12] Speicherverträge verlängert bzw. neu abgeschlossen. Die gesetzlichen Rahmenbedingungen sehen eine Evaluierung bis zum 1. April 2026 vor[13]. Eine Verlängerung darüber hinaus ist aus Sicht der E-Control volkswirtschaftlich sinnvoll, sollte aber von Maßnahmen begleitet werden, um die laufenden Kosten für die Vorhaltung zu senken.

Fazit Versorgungssicherheitsbericht: Gasversorgung in Österreich gesichert

Als Ergebnis des Berichts ist festzuhalten, dass aus heutiger Sicht die österreichische Gasversorgung für die Winterperiode 2025/26 bei einer gleichbleibenden Importsituation gewährleistet ist. Die aktuell in österreichischen Gasspeichern eingelagerten Gasmengen entsprechen einem Füllstand von 82,58 % bzw. 82,81 TWh (Stand vom 8. September 2025). Ein Großteil dieser Speichermengen kann österreichischen Speicherkund:innen zugeordnet werden.

Welche Rolle hat die E-Control in der Gasversorgungssicherheit?

Die wesentlichen Aufgaben der E-Control sind das laufende Monitoring der Versorgungssituation, die Überwachung der Präventionsmaßnahmen der Marktteilnehmer und die Abstimmung mit diesen sowie die Kooperation und Kommunikation mit europäischen Institutionen.

Monitoring der Versorgungssicherheit

Die E-Control führt ein regelmäßiges Monitoring der Gasflüsse und -preise, der Infrastrukturmaßnahmen auch in den vorgelagerten Märkten, sowie der Speicherbuchungen und Speicherbewegungen durch. Auch auf EU-Ebene ist die E-Control in regelmäßige Abstimmung zur Versorgungslage über die Gaskoordinierungsgruppe involviert und tauscht sich auch bilateral mit europäischen Behörden und Marktteilnehmern aus.

Überwachung der Präventionsmaßnahmen der Gasversorger

Die E-Control hat zudem die Aufgabe, die Erfüllung des Versorgungsstandards jährlich zu überwachen und die Nicht-Erfüllung anzuzeigen. Diese gesetzliche Vorgabe muss von allen Gasversorgern von geschützten Kund:innen, das sind vor allem Haushaltskund:innen, erfüllt werden. „Die Erhebung im letzten Jahr hat gezeigt, dass die Gasversorger sich Großteils ihrer Verantwortung bewusst sind und die Belieferung der geschützten Kund:innen mit Speicherverträgen absichern. Versorger, die die Einhaltung des Versorgungsstandards nicht nachweisen konnten, wurden und werden von der E-Control zur Anzeige gebracht.“, erläutert Alfons Haber die Ergebnisse.

Für die Gesamtheit der Gasversorger für alle österreichischen Endkund:innen besteht die gesetzliche Verpflichtung zur Erstellung eines Versorgungssicherheitskonzeptes. Mit diesem soll nachgewiesen werden, dass die Versorgung seiner Kunden auch mit dem Ausfall der größten Bezugsquelle des Versorgers gesichert ist. Auch dies wird jährlich durch die E-Control überprüft. Dabei zeigte sich im letzten Jahr – noch vor dem Ende der russischen Gaslieferungen – dass die Gasversorger ihre Bezugsquellen diversifiziert haben und zum Großteil die russischen Gasmengen problemlos ersetzen konnten.

Auf der Basis der jetzigen Speicherfüllstände, der Verfügbarkeit der Infrastruktur und des zu erwarteten Verbrauchs sowie der Gasflüsse erstellt die E-Control zudem Versorgungssicherheitsszenarien für den kommenden Winter. Auch bei diesen zeigt sich, dass Österreich für den Winter 2025/2026 gut aufgestellt ist.

Überprüfung der Zuverlässigkeit der Gasverteilernetze

Auch das Monitoring der technischen Zuverlässigkeit des Gasnetzes ist Aufgabe der E-Control. Auf Basis der Datenerhebung der Gasnetzdienstleistungsqualitätsverordnung erstellt die E-Control einen jährlichen Bericht zur Versorgungszuverlässigkeit der Gasnetze. Die Versorgungszuverlässigkeit beschreibt das störungsfreie Funktionieren von einzelnen Netzelementen und Gesamtnetzen. Die technische Zuverlässigkeit der österreichischen Gasinfrastruktur – gemessen an festgelegten Kennzahlen – ist auf einem hohen Niveau. „In den letzten Jahren konnten mit der bestehenden Gasinfrastruktur die Versorgung der Endkund:innen in Österreich sowie die Transitbedarfe der ausländischen Transportkund:innen sichergestellt werden.“, betont Haber.

Dass sich die heimischen Gaskund:innen auf die Gasversorgung verlassen können, zeigen einmal mehr die Ergebnisse der Ausfall- und Störungsstatistik. Demnach lag die durchschnittliche Ausfallsdauer aufgrund ungeplanter Gasausfälle im Jahr 2024 bei 3,87 Minuten.

Geänderte Gasflüsse erfordern Änderungen in der Gasinfrastruktur

Die Planung des Ausbaus und der Aufrechterhaltung der Gasinfrastruktur erfolgt auf Basis der Langfristigen und Integrierten Planung (LFiP) für die Netzebene 1 und in dem Koordinierten Netzentwicklungsplan (KNEP) auf Fernleitungsebene und wird von der E-Control per Bescheid genehmigt.

Der Infrastrukturstandard (N – 1) zeigt, dass das österreichische Gasnetz, sowohl auf der Fernleitungs- als auch auf der Verteilernetzebene, bezogen auf die Leistung gut ausgebaut ist. Die geänderten Gasflüsse (weniger Gasmengen aus dem Osten, mehr Gasmengen aus dem Westen und Süden) erfordern aber Anpassungen in der Gasinfrastruktur, um die russischen Gasmengen langfristig zu ersetzen.

Daraus resultiert unter anderem das Projekt „GCA 2022/01 WAG-Loop“ im „Koordinierten Netzentwicklungsplan[14] des Marktgebietsmanagers. Dieses Projekt der GAS CONNECT AUSTRIA GmbH ermöglicht zusätzliche Importkapazitäten von bis zu 3,2 GWh/h bzw. rund 27 TWh/a an den Grenzübergabepunkten (Oberkappel und Überackern) zwischen dem österreichischen Marktgebiet Ost und dem deutschen Marktgebiet THE[15]. Das Projekt wurde im Mai 2023 im KNEP genehmigt und befindet sich in der Umsetzung. Es soll im Jahr 2027 in Betrieb gehen. Der Vorteil ist, dass ohne Anpassungen im vorgelagerten Netz in Deutschland (Bayernets und OGE) die Importkapazitäten deutlich erhöht werden können.

Um die zeitgerechte Umsetzung sicherzustellen, hat die E-Control ein monatliches Monitoring eingeführt, in dem die GCA den Fortschritt des Projektes und mögliche Verzögerungen darstellt. Um die Finanzierung sicherzustellen, wurde im Juni 2024 ein Gesetz[16] erlassen, das vorsieht, dass der österreichische Staat 70 Mio. Euro zur Verfügung stellt. Die E-Control hat das Vorhaben auch im UVP-Verfahren mit einer positiven Stellungnahme unterstützt.

Weitere Projekte, die die Versorgungssicherheit Österreichs mit Gas erhöhen, sind zum Beispiel der Ausbau der Gasflusskapazitäten von Italien in Richtung Norden (Projekt “TAG 2016/01 TAG Reverse Flow Weitendorf/Eggendorf“ im KNEP). Eine erste Kapazitätserhöhung aus Italien in Richtung Österreich hat es bereits im Oktober 2024 gegeben. Der italienische Fernleitungsnetzbetreiber Snam Rete Gas S.p.a. ertüchtigte sein Netz und erhöhte somit die technisch verfügbaren Kapazitäten in Arnoldstein um ca. 30 % auf das aktuell maximale Importpotenzial auf österreichischer Seite.

Aber auch die Beseitigung eines Engpasses in der Schieberstation Frankenmarkt durch die Netz Oberösterreich GmbH ist ein wichtiges Projekt. Damit wird die mögliche Einspeiseleistung über die Station Zagling, an der der Speicher 7Fields angebunden ist, von 300.000 auf 600.000 Nm³/h verdoppelt (Projekt „2022/20 Erweiterung Schieberstation Frankenmarkt“).

Auch die Verbindungsleitung zwischen Salzburg und Tirol (die Projekte 2019/01 und 2019/02 mit geplanter Fertigstellung Ende 2025, enthalten in der langfristigen integrierten Planung der AGGM) erhöhen die Versorgungssicherheit in Österreich. Durch die Realisierung dieser Projekte kann die derzeit nicht gegebene, aber wünschenswerte ausfallssichere Versorgung der Endkunden im Netz der Salzburg Netz GmbH für die Regionen Pinzgau, Pongau und Tennengau, insbesondere im Winter, hergestellt werden und die Versorgungssicherheit im Netz der TIGAS-Wärme Tirol GmbH deutlich erhöht werden.

Aufgaben der E-Control im Energielenkungsfall

Gemäß Energielenkungsgesetz ist die E-Control für die Vorbereitung und Koordinierung der im Anlassfall vorzusehenden Lenkungsmaßnahmen zur Sicherstellung der Strom- und Erdgasversorgung verantwortlich. Allfällige Energielenkungsmaßnahmen werden bei Bedarf durch die Erdgas-Energielenkungsmaßnahmen-Verordnung (EnLM-VO) des zuständigen Energieministers im Krisenfall erlassen. Zur Sicherstellung einer gesicherten Datenbasis für die Vorbereitung und Durchführung von Lenkungsmaßnahmen zur Krisenvorsorge ist die E-Control gemäß § 27 Abs. 2 Energielenkungsgesetz ermächtigt, mittels Verordnung die Meldung von Daten in periodischen Abständen anzuordnen – die sogenannte Erdgas-Energielenkungsdaten-Verordnung. Diese Daten werden regelmäßig von der E-Control erhoben und analysiert.

In Krisenfällen werden von der E-Control, in Zusammenarbeit mit dem Energieministerium und in Abstimmung mit dem Markt- und Verteilergebietsmanager, und basierend auf den erhobenen Daten alle erforderlichen Maßnahmen gesetzt, um die Versorgung Österreichs Endkund:innen bestmöglich zu gewährleisten. Potenzielle Maßnahmen für die Erhöhung Gasangebots sind zum Beispiel:

- Erhöhung der Inlandsproduktion, Ausspeicherung und Importe;

- Aktivierung und Angebot auf der „Merit-Order-List“ oder „MOL“ (Gasangebot für den Markt- und Verteilergebietsmanager aus Speichergas);

- Aktivierung der Angebote auf der „flexiblen Merit-Order-List“ oder „FlexMOL“ (Gasangebot für den Markt- und Verteilergebietsmanager aus der Reduktion des Endkundenverbrauchs);

- Ausschreibung eines Market Makers;

- Freigabe der strategischen Gasreserve durch das Ministerium.

Potenzielle Maßnahmen zur Senkung des Gasverbrauchs sind zum Beispiel:

- Sparaufrufe und -anweisungen an Endverbraucher:innen;

- Substitutionsverpflichtung von Erdgas durch andere Energieträger;

- Aufruf oder auch Verpflichtung zum Angebot von Verbrauchsreduktionsmengen von Endverbrauchern auf der „FlexMOL“;

- Verbrauchseinschränkungen von Großabnehmern;

- Verbrauchseinschränkungen von Endverbrauchern mit Lastprofilzähler.

Sollten marktkonforme Maßnahmen nicht ausreichen, um die Versorgung aller Kund:innen zu gewährleisten, sind hoheitliche Eingriffe in den Bereichen Aufbringung und Verbrauch vorzubereiten bzw. zu koordinieren. Um die Entscheidung über mögliche Einschränkungen möglichst sachgerecht zu treffen, ist eine solide Prognose und Datenbasis notwendig. Die Regulierungsbehörde hat daher ein Tool entwickelt, um die Aufbringung und den Verbrauch von Gas in Österreich und mithin die Speicherreichwerte in definierten Szenarien und in einem bestimmten Betrachtungszeitraum abzubilden: den sogenannten „Maßnahmenrechner“.[17] Sein primärer Zweck ist es, eine Abschätzung der Notwendigkeit und der Wirkung von Einschränkungen des Gasverbrauchs durchzuführen und somit zwei zentrale Fragen zu beantworten: „Sind (hoheitliche) verbrauchseinschränkende Maßnahmen notwendig?“ und wenn ja „Welche und in welcher Reihenfolge?“

Ein weiterer wichtiger Punkt in der Krisenvorsorge ist das Erarbeiten von Krisenszenarien und das Beüben der einzelnen Prozesse, besonders im Hinblick auf die Kommunikation der zuständigen Behörden untereinander und mit den relevanten Stakeholdern. Zu diesem Zweck organisiert die E-Control regelmäßig sogenannte Energielenkungsübungen und nimmt selbst an zahlreichen Übungen anderer Behörden und Stakeholder teil.

Ausstieg der EU aus russischem Gas bis 2027 und der EU-US-Deal – was bedeutet das für Österreichs Gasversorgungssicherheit?

Am 17. Juni 2025 wurde von der EU-Kommission ein Verordnungsvorschlag für eine Phase-Out von russischen Gas- und Öllieferungen veröffentlicht.[18] Die vorgeschlagene Verordnung zielt auf ein schrittweises Verbot von Gasimporten (Pipeline- und LNG-Importe) sowie von Ölimporten aus der Russischen Föderation bis spätestens Ende 2027 ab. Der Ausstieg der EU aus russischen Gas- und Ölimporten soll demnach auf Importverboten basieren und wird von Übergangsfristen, Informationspflichten und nationalen Diversifizierungsstrategien flankiert.

Der Verordnungsvorschlag sieht Regelungen zur Erstellung von nationalen Diversifizierungsplänen für Gas und Öl vor. Mitgliedstaaten müssen bis zum 1. März 2026 derartige Pläne bei der EU-Kommission vorlegen. Die Diversifizierungspläne der Mitgliedstaaten sollen den nationalen Diversifizierungsplan und entsprechende Maßnahmen, Meilensteine und potenzielle Diversifizierungsbarrieren für einen vollständigen Ausstieg aus russischem Gas darlegen. Ausgehend von einer aktuellen Mengendarstellung russischer Gasimporte sollen Maßnahmen zur Diversifizierung und zum Ausstieg aus russischen Gaslieferungen definiert werden. Die Pläne sollen auch Zeitpläne für das nationale Phase-Out, alternative Transportrouten und alternative Gaslieferanten beschreiben, sowie potenzielle technische, regulatorische und vertragliche Diversifizierungsbarrieren aufzeigen (Artikel 12 trifft entsprechende Reglungen für Öl-Importe).

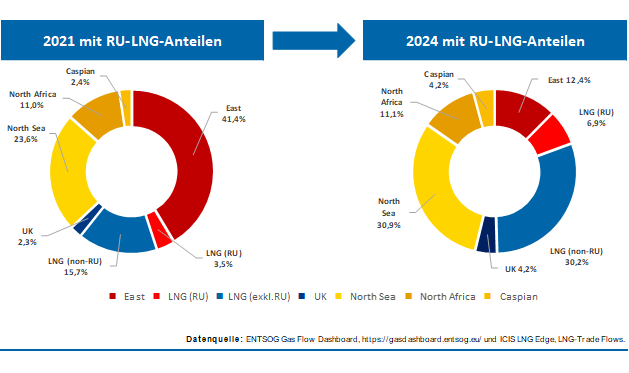

Abbildung 4: Anteil russischer Gaslieferungen (LNG & Pipeline) an den europäischen Gasimporten in den Jahren 2021 und 2024 vergrößern

Während Gaslieferungen über die Pipeline-Routen nur über die staatliche Gazprom Export abgewickelt werden, stammen die LNG-Importe aus Russland fast ausschließlich aus Verträgen mit dem privatwirtschaftlichen russischen Energieunternehmen Novatek, an dem Gazprom nur einen Anteil hält. LNG-Lieferungen von den Gazprom-Terminals in der Ostsee (Portovaya LNG und Vysotsk LNG) machen nur einen geringen Anteil der russischen LNG-Lieferungen aus (rd. 7,8% der gesamten russischen LNG-Lieferungen im Jahr 2024). Ein kompletter Wegfall aller russischen Gaslieferungen würde auf Basis der Gasflüsse und Gasnachfrage im Jahr 2024 eine Substitution von rd. 600 TWh/a erforderlich machen.

Obwohl dieses Importverbot Österreich nicht direkt betrifft, nachdem die OMV den Vertrag mit Gazprom Export im Dezember 2024 beendet hat, kann es indirekt Auswirkungen auf Österreich haben. Zum einen kann es zu einer Zunahme der Gastransite durch Österreich in West-Ost Richtung kommen, um die Versorgung der CEE-Region und der Ukraine sicherzustellen. Zum anderen kann es aufgrund von Kapazitätsengpässen zu einer Erhöhung der Preisspreads zwischen dem österreichischen Gasgroßhandelsmarkt und den nordwesteuropäischen Märkten kommen. Derzeit beträgt der Day-Ahead Preisspread zwischen DE und AT rund 2 bis 3 EUR/MWh.

Wenn eine stärkere Nutzung der Transitrouten über Österreich durch diese Länder erfolgen muss, würden wieder mehr Transportmengen und Shipper zur Verfügung stehen, auf die die Kosten der Netzinfrastruktur verteilt werden können. Ein weiterer Ausbau der Gasinfrastruktur könnte notwendig sein – für Transite nach Ungarn, in die Slowakei, und in die Ukraine. Eine erhöhte Nutzung der österreichischen Gasleitungen kann die Netztarife senken.

Unklar ist jedoch die langfristige Auswirkung auf die Großhandelspreise in der CEE-Region und in der EU. Die Analyse der EU-Kommission[19] basiert auf den Annahmen, dass die globalen LNG-Produktionskapazitäten ausgebaut werden, die Gasproduktion in der CEE-Region, insb. im Schwarzen Meer (Neptun Deep Feld) gestartet wird und die Kapazitätsengpässe in West-Ost Richtung beseitigt werden. Sollte es zu Verzögerungen in einem der genannten Bereiche kommen, könnte das größere Auswirkungen auf die Gaspreise in der EU und insb. in der CEE-Region haben. Der Phase-out Plan laut Verordnungsvorschlag der EU-Kommission sollte daher bei Bedarf an diese Entwicklungen angepasst werden können und vor allem die Möglichkeiten zur Diversifizierung berücksichtigen.

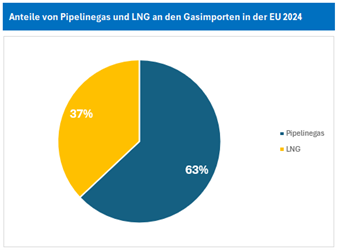

Abbildung 5: Anteile von Pipelinegas und LNG an den gesamten Gasimporten der EU im Jahr 2024, Quelle: Europäische Kommission vergrößern

„Diversifizierung ist aus Sicht der E-Control ein Schlüsselwort. Auch bei den LNG-Importen in die EU sollte diversifiziert werden, damit keine neuen Abhängigkeiten von einem maßgeblichen Lieferantenland geschaffen werden.“, empfiehlt Haber.

Welche Auswirkungen wird der EU-US-Handelsdeal haben?

In einer politischen Einigung vom 27. Juli 2025 einigten sich EU-Präsidentin von der Leyen und Amerikas Präsident Trump auf die wichtigsten Eckpunkte der Handelsbeziehungen zwischen der EU und den USA. Für den Gasbereich relevant ist die Vereinbarung zur Gewährleistung eines zuverlässigen Zugangs zu kritischer Energie und zukunftsorientierter Versorgung. In dieser ist festgehalten, dass die EU in den nächsten drei Jahren Flüssigerdgas, Öl und Kernenergieprodukte aus den USA im Wert von voraussichtlich 750 Mrd. USD (ca. 700 Mrd. Euro) beschaffen soll, was zum Ersatz von russischem Gas und Öl auf dem EU-Markt beitragen kann. Die politische Einigung vom 27. Juli 2025 ist nicht rechtsverbindlich und muss erst in weiteren Verhandlungen umgesetzt werden. Es ist zu hinterfragen, ob damit eine neue Abhängigkeit entsteht und die Klimapolitik der EU konterkariert werden könnte.

In den nächsten Jahren bis 2028 wird ein starker Ausbau der LNG-Kapazitäten von Gasmarktanalysten erwartet. Betrachtet man nur die LNG-Exportterminals, für die bereits eine finale Investitionsentscheidung getroffen worden ist, werden bis 2028 ca. 200 Mrd m3 zusätzliche LNG-Exportkapazitäten weltweit zur Verfügung stehen, bis 2030 270 Mrd. m3. Ein Großteil der Kapazitätsausbauten und damit der Investitionen in die Exportinfrastruktur wird in den USA sein, gefolgt von Qatar.

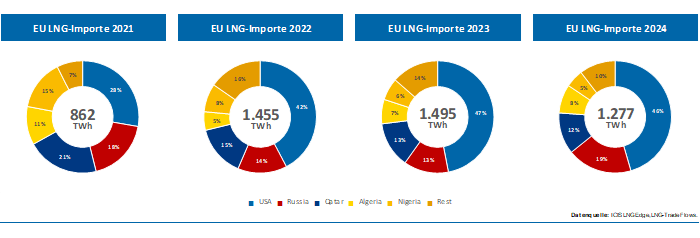

Mit dem Wegfall von russischen Gaslieferungen sind die LNG-Importe seit 2021 in die EU bereits deutlich gestiegen (siehe Abbildung 6: Entwicklung der LNG-Importe nach Europa nach LNG-Importquellen). Die fehlenden russischen Gasmengen sind im Wesentlichen durch LNG-Importe aus den USA ersetzt worden. Die USA ist bereits jetzt der wichtigste LNG-Anbieter in der EU, mit einem Anteil von 46% an den gesamten LNG-Importen im Jahr 2024.

Auch die Investitionen in LNG-Importkapazitäten in die EU sind in den letzten Jahren deutlich gestiegen: Nachdem zu Beginn der Ukraine-Krise nur geringe LNG-Regasifizierungskapazitäten in Nordwesteuropa zur Verfügung standen, hat sich die Kapazitätssituation vor allem durch die Inbetriebnahme der deutschen LNG-Terminals deutlich entspannt. Aktuell stehen in Europa Regasifizierungskapazitäten in Höhe von rd. 2.800 TWh/a zur Verfügung, eine deutliche Steigerung gegenüber Kapazitäten von rd. 2.000 TWh/a zu Jahresbeginn 2021, bei einem europäischen Gasverbrauch von rund 3.500 TWh/Jahr im Jahr 2023. Der höchste Kapazitätszubau erfolgte in Nordwesteuropa mit Inbetriebnahme der LNG-Terminals in Deutschland und Kapazitätserweiterungen v.a. in Polen, Belgien und den Niederlanden. Einen deutlichen Zuwachs verbuchte aber auch Italien, was wenig überraschend ist, da Italien, wie auch Deutschland, ein wesentlicher Importeur von russischem Gas war.

Abbildung 6: Entwicklung der LNG-Importe nach Europa nach LNG-Importquellen vergrößern

Im Hinblick auf vertragliche Strukturen ist Europa deutlich stärker am Spotmarkt exponiert als andere wesentliche LNG-Importeure. Lieferungen über Langfristverträge deckten in Europa 2024 rd. 70 % der LNG-Mengen ab, womit 30 % über kurzfristige Lieferungen eingekauft wird.[20] Eine Erhöhung der langfristigen Lieferungen aus den USA würde eine Risikoabsicherung für die geplanten Ausbauten der Exportterminals in den USA bedeuten und kann daher im Interesse der USA sein.

„Die Auswirkungen des Deals sind auch aufgrund der unklaren Informationslage, welche zusätzlichen US-LNG Mengen in die EU und zu welchen Konditionen diese verkauft werden sollen, noch nicht absehbar.“, so Haber. Der genannte Werte von 700 Mrd. Euro, der sich aber auch auf Öllieferungen bezieht, erscheint deutlich zu hoch: Bei einer LNG-Importkapazität von 2.800 TWh/a und einem derzeitigen Großhandelsmarktpreis für Lieferungen 2026 von 35 EUR/MWh (CEGH Yearly Futures) wäre der Gesamtwert bei einer vollen Auslastung der Kapazitäten knapp 100 Mrd. Euro. „Zu Bedenken ist aber, dass Diversifizierung der Angebotsquellen die Versorgungssicherheit und die Verhandlungsposition der europäischen Gasversorger erhöht und daher ein wichtiger Faktor ist.“, ist Alfons Haber abschließend überzeugt.

[1] Daten basierend auf ENTSO-G und LSEG, aufbereitet von der Europäischen Kommission; Link: https://www.consilium.europa.eu/de/infographics/where-does-the-eu-s-gas-come-from/

[5] Link zu den Gasversorgungssicherheitsberichten der E-Control: https://www.e-control.at/publikationen/publikationen-gas/berichte

[6] Pressemitteilung der OMV: Link zur Mitteilung.

[7] Siehe dazu eine Pressemitteilung der OMV vom 30. April 2025: Link zur Pressemitteilung.

[8] Biomethan ist auf Erdgasqualität aufbereitetes Biogas. Derzeit wird Biogas hauptsächlich verstromt.

[10] Verordnung (EU) 2022/1032 des Europäischen Parlaments und des Rates vom 29. Juni 2022 zur Änderung der Verordnungen (EU) 2017/1938 und (EG) Nr. 715/2009.

[11] BGBl I 74/2024

[12] ASGM Austrian Strategic Gas Storage Management GmbH

[13] Link zu Beschlussfassung und Text: https://www.parlament.gv.at/gegenstand/XXVII/A/4074.

[14] Gemäß § 14 Abs. 1 Z 7 GWG 2011 hat der Marktgebietsmanager mindestens alle zwei Jahre einen Koordinierten Netzentwicklungsplan (KNEP) entsprechend den Zielen des § 63 Abs. 4 GWG 2011 zu erstellen.

[15] THE steht für Trading Hub Europe, dem Österreich vorgelagerten Marktgebiet in Deutschland.

[16] Bundesgesetz, mit dem der Bundesminister für Finanzen zur Bereitstellung von Bundesmitteln für die Errichtung des Infrastrukturprojektes WAG Teil-Loop ermächtigt. Link.

[17] Ausführliche Darstellung: https://www.e-control.at/infoveranstaltung-gas-8-november

[18] EU-Kommission, Proposal for a Regulation on phasing out Russian gas imports and improving monitoring of potential energy dependencies, 2025/180 (COD), https://energy.ec.europa.eu/publications/proposal-regulation-phasing-out-russian-gas-imports-and-improving-monitoring-potential-energy_en.

[19] EU-Kommission, Proposal for a Regulation on phasing out Russian gas imports and improving monitoring of potential energy dependencies, 2025/180 (COD), https://energy.ec.europa.eu/publications/proposal-regulation-phasing-out-russian-gas-imports-and-improving-monitoring-potential-energy_en.