Großhandelsmärkte: im Einfluss von Nahostkonflikt und Saisonfaktoren

Gasgroßhandel

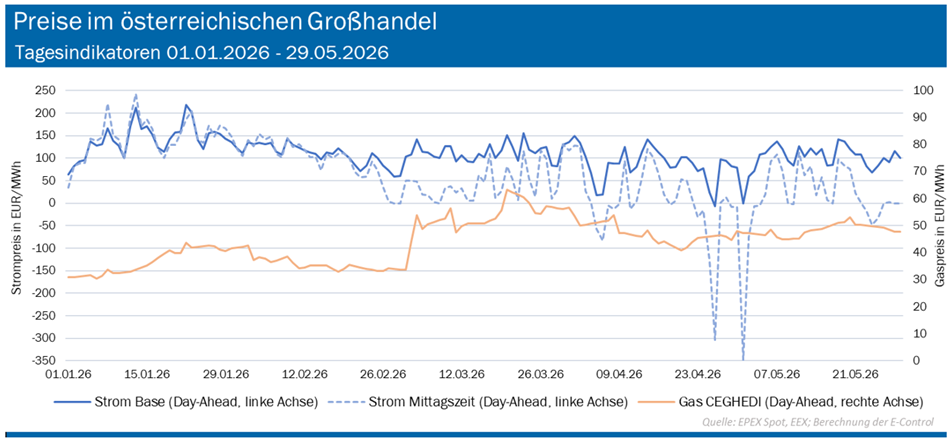

Nach der unerwartet langen Kälteperiode im Jänner und den daraus resultierenden preistreibenden Gasspeicherentnahmen bei bis zu 44 EUR/MWh fiel der österreichische Spotmarktindex CEGHEDI im Februar zwischenzeitlich auf bis zu 33 EUR/MWh. Der Beginn des Irankrieges am 28. Februar markierte dementgegen einen wesentlichen Einschnitt im Gasgroßhandel. Obwohl die dadurch ausgelöste Einstellung von Förder- und Transportaktivitäten in der persischen Golfregion zu einen Angebotsschock führte, welcher vor allem den asiatischen Markt direkt beeinflusste, kam es aufgrund des globalen Charakters des Gasmarktes auch im europäischen Handel zu erheblichen Anpassungen.

In den ersten Handelstagen nach Beginn der Angriffe ereignete sich ein sprunghafter Spotpreisanstieg auf über 53 EUR/MWh auf dem österreichischen Gashub CEGH. Im Zuge von Meldungen zu Schäden an der Gasinfrastruktur und wechselnden Aussichten zur weiteren Entwicklung des Konflikts waren die Handelsergebnisse im März von teils starken Marktbewegungen im Preisband zwischen 47 EUR/MWh und 64 EUR/MWh geprägt. Durch die Verkündung der Waffenruhe und der damit verbundenen Erwartung sich auflösender Angebotseinschränkungen setzte sich im April schließlich ein negativer Preistrend durch, der auch durch globale Angebotsverlagerungen und Nachfrageeinschränkungen in Asien gestützt wurde. Im österreichischen Spothandel fiel der Gaspreis auf bis zu 40 EUR/MWh. Ausbleibende Erfolge bei der Wiederaufnahme der Handelsströme und widersprüchliche Aussagen über diplomatische Einigungen führten jedoch wieder zu steigenden Tendenzen auf bis zu 53 EUR/MWh. Letzte Meldungen zur erneuten Verlängerung der Waffenruhe und der Vorlage eines Friedensabkommens erwirkten wiederum Preisrückgänge. Ende Mai stand der Preisindex CEGHEDI (Day-Ahead) bei 48 EUR/MWh.

Aufgrund der Annahme der Marktakteure, dass es sich beim neuerlichen Nahostkonflikt um eine zeitlich begrenzte Eskalation handeln würde, waren es zunächst vor allem kurzfristige Lieferverträge, welche betroffen waren. Im Zeitverlauf reagierten allerdings auch immer mehr Mittel- und Langfristverträge. Der Gasliefervertrag für den kommenden Winter 2026 schwankt nahe um den Spotpreis und damit auf deutlich höherem Niveau als vor Beginn des Krieges. Gleichzeitig gehen mit dieser engen saisonalen Preisdifferenz (Spread) auch zumeist geringe ökonomische Anreize zur Einspeicherung von Gas für den Winter einher, dennoch hat sich im österreichischen Marktgebiet in den letzten Wochen eine hohe Einspeicherrate etabliert. Der Speicherfüllstand liegt aktuell bei 47,84 Prozent (06.06.2026) und somit auf einem Niveau, welches die Erfüllung der Speicherziele ermöglicht. Perspektivisch wird der Terminkontrakt für Gaslieferungen im Gesamtjahr 2027 aktuell bei etwa 40 EUR/MWh gehandelt, kurz vor Kriegsbeginn wurde dieser Vertrag noch mit 30 EUR/MWh, zwischenzeitlich jedoch auch mit 50 EUR/MWh bepreist. In Abhängigkeit zu den konkreten Entwicklungen im Nahostkonflikt erscheinen folglich sowohl preisdämpfende als auch preissteigende Szenarien denkbar.

Stromgroßhandel

Die für den österreichischen Stromgroßhandel prägenden Saisonfaktoren aus erneuerbaren Erzeugungspotenzialen und temperaturabhängigen Verbrauchsstrukturen waren im Handelsjahr 2026 bereits früh erkennbar. Ein Indikator hierfür sind die untertägigen Preisdifferenzen im Spothandel. Bereits im Februar begann das Auseinanderdriften von Tagesdurchschnittspreisen (Base) und den Durchschnittspreisen um die Mittagszeit (11:00-14:00). Dies wird vor allem auch durch die immer stärkere Marktdurchdringung von Photovoltaik-Anlagen hervorgerufen. In Österreich wurde in diesem Jahr die Schwelle von 10 Gigawatt (GW) installierter Leistung überschritten, dies entspricht in etwa einer Verfünffachung innerhalb von 5 Jahren. In diesem Kontext stellen auch wieder Schlagworte wie Überschussstrom und unzureichende Speicher- bzw. Nachfrageflexibilität relevante Themen im Stromgroßhandel dar. Als Ausdruck davon kam es bereits Ende Februar zu ersten negativen Einzelpreisen im grenzüberschreitenden Day-Ahead-Handel. Besondere Überschusssituationen ereigneten sich zudem am Ostermontag (06. April), am 26. April und am 1. Mai. Dabei wurden in einigen Viertelstunden negative Day-Ahead-Preise annähernd am technischen Limit von -500 EUR/MWh ermittelt, im Fließhandel des Intraday-Marktes wurden gar Einzelverträge zu weniger als -1.000 EUR/MWh abgeschlossen. Abseits der Zeiten mit besonders hoher erneuerbarer Erzeugung bestehen indessen erhebliche Preisspitzen, die auch durch die Entwicklungen im Gasgroßhandel beeinflusst sind. So ergeben sich an den Tagesrandzeiten Spotpreisniveaus zwischen 120 EUR/MWh und 180 EUR/MWh. Aufgrund der vorhandenen Saisonfaktoren im Frühjahr sind die bisherigen Auswirkungen des Irankrieges auf den Spotmarkt im Stromgroßhandel moderater als im Gasgroßhandel. Dennoch lagen die durchschnittlichen Day-Ahead-Preise für die österreichische Gebotszone im April und Mai bei rund 93 EUR/MWh und somit über dem Vergleichswert des Vorjahres.

Durch den wesentlich höheren Erzeugungsanteil thermischer Kraftwerke bestehen im Winterhalbjahr höhere Preisrisiken aufgrund des Nahostkonflikts. Am Ende des Handelsmonats Mai lagen die Terminmarktabschlüsse für Stromlieferungen im vierten Quartal 2026 bei 133 EUR/MWh (Base) bzw. 161 EUR/MWh (Peak). Auch hier gilt, dass die weitere preisliche Realisierung stark von den tatsächlichen Entwicklungen in der Golfregion abhängen werden.

Abb.: Quelle: E-Control vergrößern