Im Fokus: aktuelle Situation bei der Gasversorgung

Die Gasflusssituation in Europa und in der EU hat sich seit dem Februar 2022 bis 2025 drastisch geändert. Der Anteil der russischen Pipelinegaslieferungen in die EU am Gesamtverbrauch in der EU ist laut der Europäischen Kommission von rund 40 % im Jahr 2021 auf rund 11 % im Jahr 2024 gesunken[1]. Durch die Einstellung der Gastransite von russischen Gasmengen über die Ukraine ist dieser Wert 2025 weiter zurückgegangen. Betrachtet man die gesamten Gasimporte in die EU (also Pipelinegas und LNG), so sieht man, dass der Hauptgaslieferant in der EU 2024 Norwegen war, gefolgt von Russland und den USA (Abbildung 1).

![Abbildung 1: Hauptgaslieferanten der EU im Jahr 2024, Quelle: Rat der Europäischen Union[2], Darstellung: E-Control](/documents/1785851/1810784/2025_09_11+ERT+Gas+1+%281%29.png/f8676fcc-b4f0-6f02-349d-c97ffec72ef4?t=1761898850612)

Abbildung 1: Hauptgaslieferanten der EU im Jahr 2024, Quelle: Rat der Europäischen Union[2], Darstellung: E-Control vergrößern

Im Rahmen des Handelsabkommens[3] zwischen den USA und der EU vom 27. Juli 2025 ist vorgesehen, dass in den nächsten drei Jahren, bis Ende 2028, mehr Flüssigerdgas (LNG), Öl und Kernbrennstoffe sowie Spitzentechnologien aus den USA bezogen werden sollen. Mit einem erwarteten Abnahmevolumen von rund 700 Mrd. Euro über den gesamten Zeitraum wird das Abkommen zur Umsetzung des europäischen REPowerEU-Plans[4] beitragen, um alle russischen Energieimporte vollständig ersetzen zu können. Somit ist davon auszugehen, dass der Anteil an russischem Erdgas in der EU weiter sinken und jener der USA weiter steigen wird.

Der Rückgang der russischen Pipelinegaslieferungen spiegelt sich auch in den Gastransporten über Österreich nach Italien, Deutschland, Ungarn und Slowenien wider, die seit 2022 stark gesunken sind. Schon im Jahr 2022 wurden die Ost-West-Transportflüsse von russischem Gas im österreichischen Gasnetz stark vermindert, bezogen auf die Tageswerte zeitweise um 90 %. Vor allem aber die Transportflüsse nach Italien haben sich nachhaltig reduziert. Seit Oktober 2022 wird auch physisch Gas im Umkehrfluss von Italien noch Österreich geliefert. Nach dem Auslaufen des Transitvertrags zwischen der Naftogaz (Ukraine) und Gazprom Export (Russland) ist seit 1. Jänner 2025 der Gasfluss aus dem Osten in das österreichische Gasnetz vollständig zum Erliegen gekommen.

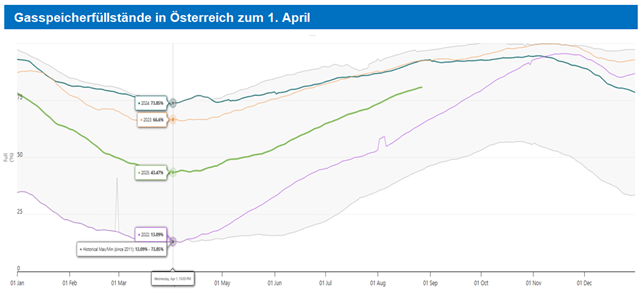

In den restlichen Wintermonaten 2025 wurden diese fehlenden Gasmengen vor allem durch Speicherentnahmen aus den großvolumigen Gasspeichern gedeckt. Dadurch betrug der Speicherstand zum 1. April 2025 43,5 % und war damit deutlich geringer als im Vorjahr (1. April 2024 mit rund 74 % war der höchste Wert der letzten 15 Jahre, siehe Abbildung 2). Die Gasspeicher mit einer Gesamtkapazität von ca. 100 TWh - das sind 25 % mehr als der letztjährige österreichische Jahresverbrauch - sind aber auch im Jahr 2025 gut gebucht, zu einem Großteil von österreichischen Gasversorgern. Der aktuelle Speicherstand von 84,26 % bzw. 84,93 TWh (Stand vom 03.11.2025) deckt schon mehr als den Jahresverbrauch in Österreich ab.

Abbildung 2: Die Gasspeicherfüllstände in Österreich seit 2011, Quelle: Gas Infrastructure Europe; Stand 28. August 2025 vergrößern

Für die Speicherwiederbefüllung und die weitere Gasversorgung Österreichs ist die hauptsächliche Importroute jetzt über Deutschland von West nach Ost – für Gas aus Norwegen oder die LNG-Terminals in Deutschland, Belgien und den Niederlanden. Täglich werden ca. 200 GWh/d über diese Route importiert und eingespeichert bzw. verbraucht. Auch aus Italien werden Gasmengen importiert. Dies bedeutet eine deutliche Veränderung der Transportflüsse in den österreichischen Fernleitungen – ein starker Rückgang der Transportmengen und eine Änderung der Flussrichtung.

Gasimportabhängigkeit von Österreich bleibt bestehen – aber von anderen Quellen und ohne große Transitmengen

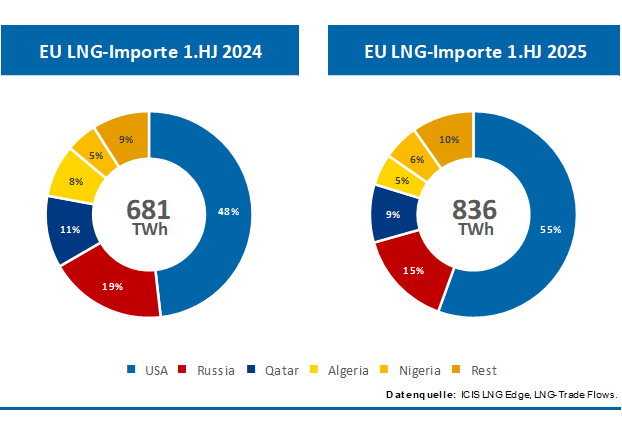

Der Großteil des Erdgasverbrauchs in Österreich wird über Gasimporte gedeckt, 2024 noch im Wesentlichen aus Russland (über die Ukraine und die Slowakei) auf Basis langfristiger Verträge. Im Jahr 2024 wurden uns auf Basis des § 8 Abs. 2 Erdgas-Energielenkungsdaten-Verordnung langfristige Importverträge mit einem Jahresvolumen von rund 55,5 TWh gemeldet, der Rest des Verbrauchs erfolgt über kurzfristige Beschaffungen. Mit der Kündigung des Bezugsvertrages der OMV mit Gazprom Export im Dezember 2024[5] und der Einstellung des Gastransits über die Ukraine wurde der Verbrauch im 1. Quartal 2025 im Wesentlichen durch Speicherentnahmen gedeckt. Die Speicher werden seit 1. April 2025 wieder durch Gasimporte befüllt. Dies sind norwegische Pipelinegasmengen oder regasifizierte LNG-Mengen, die in den LNG-Terminals in den Niederlanden (Rotterdam und Eemshaven), in Belgien (Zeebrügge) oder Deutschland (Brunsbüttel, Mukran und Wilhelmshaven) anlanden, wobei der LNG-Anteil in der EU generell im ersten Halbjahr 2025 im Vergleich zu 2024 gestiegen ist (Abbildung 3).

Abbildung 3: LNG-Importe der EU im Vergleich der ersten Halbjahre 2024 und 2025 vergrößern

Es ist davon auszugehen, dass auch mittel- bis langfristig ein Großteil des inländischen Gasverbrauchs über Gasimporte gedeckt werden muss, da die inländische Gasproduktion rückläufig und auch das nationale Angebot an erneuerbaren Gasen noch gering ist.

Diversifizierung der Importrouten und -quellen ist wesentlich

Um die Diversifizierung der Gasbeschaffung zur ermöglichen, ist die Umsetzung von Netzausbaumaßnahmen notwendig. Dadurch werden andere Transportrouten für Gasimporte nach Österreich in einem größeren Ausmaß und die direkte Ausspeicherung nach Österreich im Notfall möglich.

Zwei wichtige Projekte (Kapazitätserhöhung am Entry aus Italien und Anbindung des Speichers Haidach an das Verteilernetz) sind bereits im Jahr 2024 finalisiert worden. Der WAG-Loop1 soll bis Mitte 2027 die Erhöhung um ca. 2,6 bcm/a (von 90 auf 117 TWh/Jahr) ermöglichen. Der Bau des Projektes wird staatlich mit ca. 70 Mio. Euro unterstützt. Auch eine weitere Kapazitätssteigerung von Italien nach Österreich von derzeit 9 bcm/a auf 14 bcm/a ist auf italienischer Seite bis 2026 geplant[6]. Dieser Ausbau findet im Rahmen der Leitungskapazitätserhöhung vom Süden Italiens in den Norden statt (Projekt „Adriatic Line“ der Snam) und wurde mit Fördermitteln der EU unterstützt.

Versorgungssicherheitsbericht: Gasversorgung in Österreich gesichert

Als Ergebnis bleibt festzuhalten, dass aus heutiger Sicht die österreichische Gasversorgung für die Winterperiode 2025/26 bei einer gleichbleibenden Importsituation gewährleistet ist. Ein Großteil dieser Speichermengen kann österreichischen Speicherkund:innen zugeordnet werden.

Den Monitoringbericht zur Versorgungssicherheit im Gasmarkt mit allen Details finden Sie unter: https://www.e-control.at/publikationen/publikationen-gas/berichte

[1] Daten basierend auf ENTSO-G und LSEG, aufbereitet von der Europäischen Kommission; Link: https://www.consilium.europa.eu/de/infographics/where-does-the-eu-s-gas-come-from/

[5] Pressemitteilung der OMV: Link zur Mitteilung.