Abschlussbericht der Taskforce Strom und Gas

Dr. Natalie Harsdorf, LL.M., Generaldirektorin Bundeswettbewerbsbehörde, und Dr. Wolfgang Urbantschitsch, LL.M., Vorstand E-Control vergrößern

Der Abschlussbericht der Taskforce zeigt, dass sich die Preissituation und die verfügbaren Angebote am Markt im Vergleich zum Höhepunkt der Krise zwar stabilisiert, bzw. wieder verbessert haben, jedoch noch nicht am Vorkrisenniveau angelangt sind. Die BWB und wir betonen die Notwendigkeit besser vergleichbarer und transparenter Verträge sowie wirksamer wettbewerbsrechtlicher Instrumente, etwa durch eine Ausweitung der Befugnisse bei Branchenuntersuchungen und einer Verlängerung der neuen gesetzlichen Regelungen gegen missbräuchliches Verhalten von Marktbeherrschern. Außerdem sollte die Datenlage verbessert werden, um gezieltere staatliche Unterstützungsmaßnahmen zu ermöglichen.

Es zeigt sich, dass die Marktkonzentration weiterhin sehr hoch ist. Die eingeschränkte Wettbewerbssituation ist geprägt durch lokale Fragmentierung, unzählige Kreuzbeteiligungen zwischen den Unternehmen und im EU-Vergleich niedrige Wechselraten. Der Wettbewerb am Markt erholt sich langsam, neue Anbieter treten und unterschiedliche Produkte sind verfügbar. Zentral ist hierbei, dass Konsumentinnen und Konsumenten die Möglichkeit bekommen, diese Angebote auch transparent vergleichen zu können. Die Empfehlungen der Taskforce werden dazu beitragen, diese Situation im Sinne der Verbraucherinnen und Verbraucher zu verbessern.

Endkundenpreise verzögert rückläufig

Für den Abschlussbericht wurden erneut Preisdaten für Strom und Gas von den Unternehmen, die rund 75% des Marktes in Österreich ausmachen, erhoben und ausgewertet. Mit den vorliegenden Daten lässt sich nun die Preisentwicklung über die Krise hinweg (konkret von Jänner 2021 bis Jänner 2025) darstellen.

Seit Mitte 2023 geht der gewichtete Preisdurchschnitt wieder langsam zurück. Dies folgt der Entwicklung auf den Großhandelsmärkten zeitverzögert nach. Der Strompreis für einen Großteil der österreichischen Haushalte lag im Jänner 2025 schließlich zwischen 11 und 21 Cent/kWh und damit weiterhin erheblich über dem Vorkrisenniveau. Bei Gas lag der gewichtete Durchschnitt bei etwas unter 6 Cent/kWh. Die im zweiten Zwischenbericht identifizierte Preisstreuung ist nach wie vor deutlich bemerkbar.

Die durchschnittliche Preisentwicklung für Kleinunternehmen deckt sich sowohl im Verlauf als auch in der Höhe mit der der Haushalte. Bereits im zweiten Zwischenbericht wurde allerdings festgestellt, dass die Streuung der Preise für Unternehmen im Vergleich zu den Haushaltskundinnen und -kunden noch einmal deutlich ausgeprägter war. Dies ist nach wie vor der Fall.

Massiv erhöhte Preise (> 61 Cent/kWh bei Strom, > 26 Cent/kWh bei Gas), die von der Taskforce bereits im zweiten Zwischenbericht angesprochen wurden, konnten bis ins zweite Halbjahr 2024 hinein festgestellt werden.

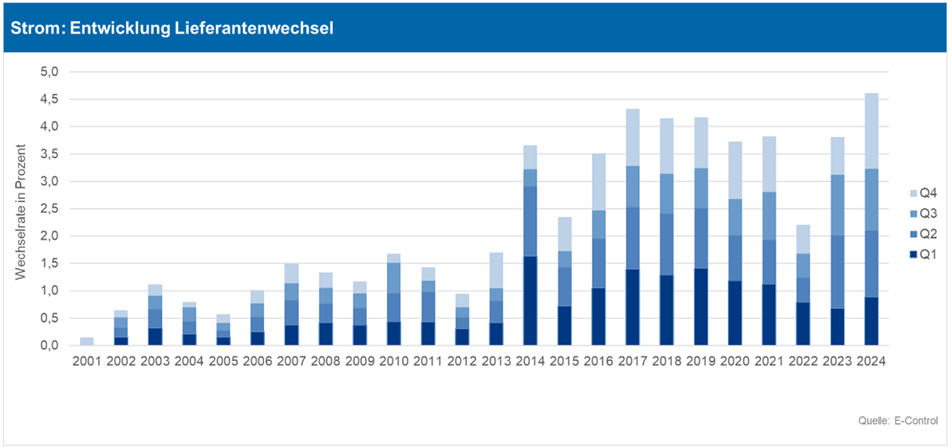

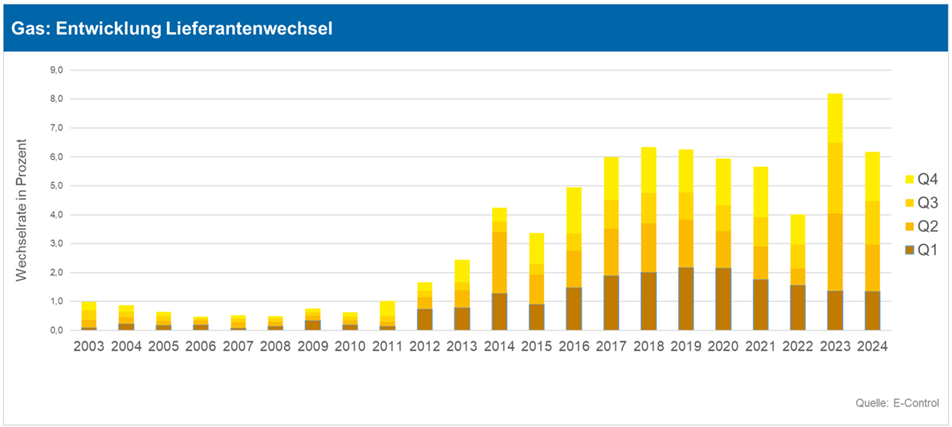

Wechselrate etwas höher – Die Kostensteigerung im Jänner 2025 treibt punktuell Lieferantenwechsel

Angesichts von Rekordeinsparpotenzialen erholten sich die Wechselraten der Endkundinnen und Endkunden im Jahr 2024 weiter und lagen etwa auf dem Vorkrisenniveau. Bereits im Jahr 2023 konnten relativ hohe Wechselraten verzeichnet werden, die jedoch stark von der Wechselwelle in einem bestimmten Netzgebiet getrieben waren.

Die Wechselraten in Österreich sind im europäischen Vergleich allerdings weiterhin niedrig. So lagen beispielsweise im Jahr 2023 die Wechselraten in Italien oder Belgien bei rund 18% bzw 17%. Wir sehen hier in Österreich noch sehr viel Luft nach oben.

Transparenz und verständliche Preisinformationen sind für die Konsumentinnen und Konsumenten extrem wichtig. Nur wer weiß, was er oder sie für Strom oder Gas bezahlt, kann auch aktiv werden und sich um Alternativangebote kümmern. Wir sehen hier nach wie vor großen Aufholbedarf. So zeigen Ergebnisse einer repräsentativen Umfrage[1], dass 70% der heimischen Bevölkerung nicht weiß, was sie für die Kilowattstunde Strom bezahlen, bei Gas sind es sogar 84%. Grund dafür sind die langen Abrechnungsintervalle, die jedoch jedenfalls im Strom aufgrund der nunmehr flächendeckend eingebauten Smart Meter nicht mehr geboten sind. Abhilfe bringen standardmäßige Monatsabrechnungen. Angesichts der mangelnden Transparenz bei Jahresabrechnungen muss zwischenzeitig davon ausgegangen werden, dass diese eine erhebliche Benachteiligung der Konsumentinnen und Konsumenten darstellen und deren Fortbestand nur mehr im Interesse der Energielieferanten ist.

Zahl der Anbieter und Angebote gestiegen

Im Jahr 2024 kam es im Endkundenmarkt Strom noch einmal zu einem leichten Anstieg der aktiven Lieferanten. Im Endkundenmarkt Gas blieb die Anzahl der Anbieter im Vergleich zum Vorjahr dagegen nahezu konstant. Insgesamt stehen den Kundinnen und Kunden in beiden Märkten weiterhin weniger Anbieter zur Verfügung als vor der Krise.

Die Anzahl der Neukundenprodukte auf dem Endkundenmarkt Strom erholte sich seit der Krise sichtbar und liegt mittlerweile (Stand Februar 2025) nahezu wieder auf dem Vorkrisenniveau. Bei Gas hingegen stagniert die Anzahl der Neukundenangebote bei etwa der Hälfte der Angebote wie noch vor der Krise.

Der Abschlussbericht der Taskforce mit allen Details sowie Empfehlungen zur Stärkung des Wettbewerbs und der Förderung der Transparenz ist auf unserer Homepage abrufbar

https://www.e-control.at/publikationen/untersuchungen

[1] MARKET Institut, Österreichische Bevölkerung ab 18 Jahre, Sample 1.000, Zeitraum März 2025