Großhandel: Seitwärtsbewegung am Gasmarkt, Volatilität am Strommarkt, moderate Preiserwartungen für den Winter 2025/26

Großhandel: Seitwärtsbewegung am Gasmarkt, Volatilität am Strommarkt, moderate Preiserwartungen für den Winter 2025/26

Gasgroßhandel

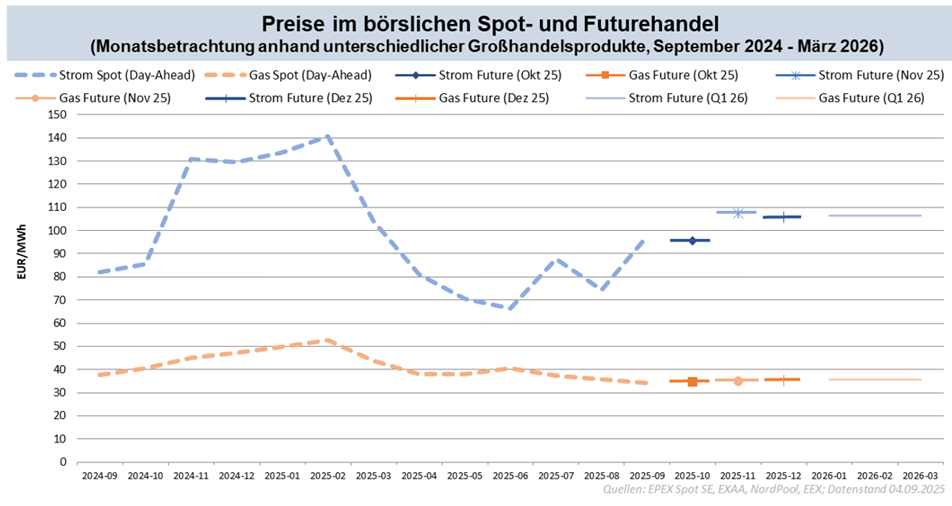

Nach Ende der Heizperiode kam es im Frühjahr 2025 vor allem zu seitwärts gerichteten Preisbewegungen am Großhandelsmarkt für Gas. Der Preisanstieg von Brennstoffpreisen im Rahmen des 12-Tage-Krieges zwischen dem Iran und Israel war nur von kurzer Dauer. Regulatorische Maßnahmen auf europäischer Ebene, wie das schrittweise Aussetzen von Lieferungen von verflüssigtem Erdgas (LNG) aus Russland führten lediglich zu moderaten Preisdynamiken. Auch die in den Sommermonaten üblichen Wartungsarbeiten an der Gasinfrastruktur hatten nur geringe Auswirkungen auf die Preisbildung. Ausreichend Angebot und in Relation dazu geringer Nachfragedruck zur Befüllung der europäischen Gasspeicher führten seit Juni zu abnehmenden Spotpreisen im Gasgroßhandel. Der durchschnittliche Day-Ahead-Preis am österreichischen Gashub CEGH sank von gut 40 EUR/MWh im Juni auf nunmehr unter 35 EUR/MWh. Anfang September lag der Speicherfüllstand in der EU bei knapp 80 Prozent - das zeitgerechte Erreichen der (adaptierten) Speichervorgaben der europäischen Gasspeicherverordnung scheint somit gesichert.

Diese stabilen Marktbedingungen kommen auch in den Handelsabschlüssen für die kommenden Monaten zum Ausdruck. Die Terminmarktkontrakte (Futures) für die Monate Oktober, November und Dezember werden in einem engen Preisband um die aktuellen Spotmarktpreise von 35 EUR/MWh abgeschlossen (siehe Grafik „Preise im börslichen Spot- und Futurehandel“). Zudem liegt der Quartalsfuture für Gaslieferungen im ersten Quartal 2026 ebenso auf diesem Niveau. Trotz höherer Gasnachfrage im Winter wird also aktuell von sehr starren Preisen ausgegangen, deren Niveau auch deutlich unter den realisierten Spotpreisen des zurückliegenden Winters 2024/25 liegt.

Stromgroßhandel

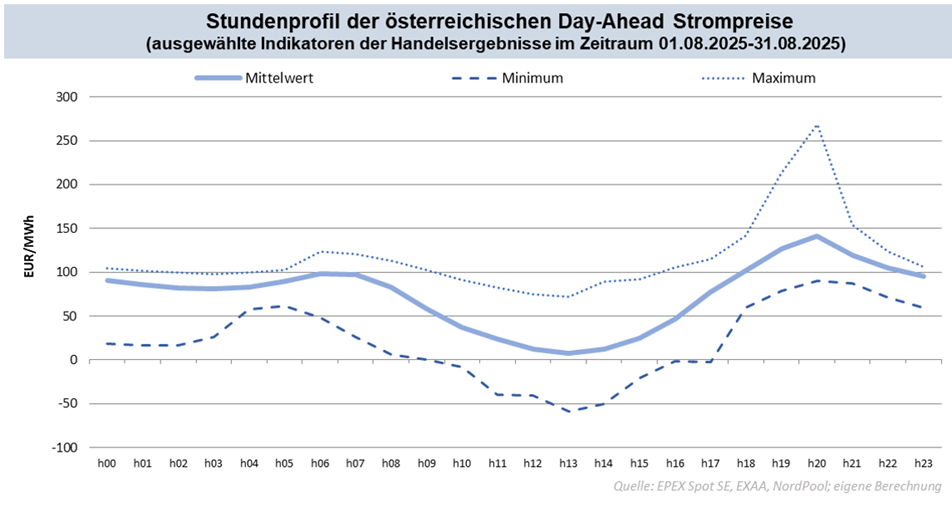

Der österreichische Stromgroßhandel war erzeugungsseitig im ersten Halbjahr 2025 von geringem Wasserdargebot geprägt. Vor allem die Stromerzeugung der Laufwasserkraftwerke war in dieser Phase nur eingeschränkt verfügbar. Durch die starke Anbindung des österreichischen Marktgebietes am grenzüberschreitenden Handel waren die preislichen Effekte durch diese Knappheit jedoch nur unwesentlich ausgeprägt - der saisonale Rückgang des Spotpreisniveaus im Frühjahr trat aus diesem Grund auch in diesem Jahr ein (siehe Grafik „Preise im börslichen Spot- und Futurehandel“). Im Juli kam es schließlich zu veränderten Rahmenbedingungen. Regenfälle und unterdurchschnittliche Temperaturen bewirkten eine starke Zunahme der österreichischen Wasserkraftpotenziale. Gleichzeitig kam es unter diesen Bedingungen allerdings auch zu geringer PV-Erzeugung in Zentraleuropa. Da die börsliche Preisbildung im Rahmen der grenzüberschreitenden Marktkopplung gerade in den Sommermonaten von der PV-Einspeisung beeinflusst wird, kam es im Juli zu einem Anstieg der mittleren Day-Ahead-Spotpreise auf 88 EUR/MWh (im Vergleich zu 66 EUR/MWh im Juni). Durch die Normalisierung der PV-Erzeugung im August ereignete sich eine erneute Anpassung des Preisniveaus auf 74 EUR/MWh, welches einerseits durch niedrige bzw. negative Preise um die Mittagsstunden und andererseits teils erhebliche Preise in den Abendstunden generiert wurde (siehe Grafik „Stundenprofil der österreichischen Day-Ahead Strompreise“). Eine insgesamt ungünstige Erzeugungssituation in den ersten Handelstagen im September führte bisher zu einem erhöhten Preisniveau von 98 EUR/MWh (Datenstand 04.09.2025).

Am Terminmarkt werden Base-Stromlieferungen im Oktober 2025 derzeit bei etwa 95 EUR/MWh bepreist. Traditionell höhere Nachfrage und geringere Erzeugungspotenziale aus Erneuerbaren führen zur Antizipation höherer Preise im Ausmaß von 105-110 EUR/MWh im November, Dezember und im ersten Quartal 2026. In Analogie zum Gasmarkt gilt aber auch hier, dass diese Preiserwartungen deutlich unter dem Preisniveau des Winters 2024/25 liegen.

Abb. 1: Quelle: E-Control vergrößern

Abb. 2: Quelle: E-Control vergrößern